Comunicati stampa

3 febbraio 2026

DL Liste di attesa: ancora nessun beneficio concreto per i cittadini. Dopo 18 mesi mancano ancora 2 decreti attuativi. Nel 2025 erogate 57,8 mln di prestazioni, ma la piattaforma non dice dove si inceppano esami e visite: dati incomprensibili e nessuna fotografia per Regione, azienda e prestazione. Stima GIMBE: il 30% delle prestazioni erogato in intramoenia

La Piattaforma Nazionale delle Liste di Attesa (PNLA) raccoglie i dati relativi a quasi 57,8 milioni di prestazioni erogate nel 2025: 24,2 milioni di prime visite specialistiche e 33,6 milioni di esami diagnostici. Tuttavia, allo stato attuale, non è di alcuna utilità per i cittadini: descrive il rispetto dei tempi di attesa con indicatori incomprensibili e, soprattutto, non documenta le differenze tra Regioni, tra Aziende sanitarie, tra pubblico e privato accreditato né tra prestazioni erogate a carico del SSN e in intramoenia. «Dopo fiumi di annunci e dichiarazioni ufficiali – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – il Decreto Legge sulle liste d’attesa (DL 73/2024) non ha ancora prodotto alcun beneficio concreto per cittadini e pazienti. A 18 mesi dalla conversione in legge mancano ancora due decreti attuativi e la piattaforma di monitoraggio non consente di individuare dove si concentrano i ritardi e quali prestazioni riguardano».

A 18 mesi dalla conversione in legge del DL Liste di attesa, la Fondazione GIMBE ha condotto la terza analisi indipendente sullo stato di attuazione della norma e il primo monitoraggio della PNLA sui dati del 2025. «L’obiettivo – spiega il Presidente – è alimentare in maniera costruttiva il dibattito pubblico, sollecitare risposte chiare da Governo e Regioni e tracciare un confine netto tra promesse e realtà, anche al fine di allineare le aspettative dei cittadini. Sempre più alle prese con tempi di attesa interminabili e troppo spesso costretti a pagare di tasca propria o, addirittura, a rinunciare alle prestazioni».

DECRETI ATTUATIVI. Al 1° febbraio 2026, secondo quanto riportato dal Dipartimento per il Programma di Governo, risultano pubblicati in Gazzetta Ufficiale quattro dei sei decreti attuativi previsti dal DL Liste d’attesa: tre ad aprile e uno ad agosto 2025. Restano invece non adottati due decreti senza scadenza definita:

- Art. 5, comma 2 (primo periodo). Definizione di una metodologia per la definizione del fabbisogno di personale degli enti del SSN (uno o più decreti).

- Art. 3, comma 5. Linee di indirizzo, a livello nazionale, contenenti le indicazioni tecniche per gestire, da parte del CUP, un nuovo sistema di disdetta delle prenotazioni e ottimizzazione delle agende di prenotazioni.

Ad un anno di distanza dalle rassicurazioni fornite dal Ministro Ciriani nel question time del 5 febbraio 2025, «il decreto sul superamento del tetto di spesa per il personale – spiega Cartabellotta – è in stand-by per la mancata approvazione della “nuova metodologia” Agenas per stimare il fabbisogno di personale, mentre quello volto a definire le linee di indirizzo nazionali per i CUP non risulta ancora calendarizzato per l’esame in Conferenza delle Regioni».

PIATTAFORMA NAZIONALE DELLE LISTE DI ATTESA. La prima versione della PNLA è stata lanciata il 26 giugno 2025 e progressivamente aggiornata con tutti i dati del 2025. A metà novembre Agenas aveva annunciato il rilascio entro fine anno della versione 2.0, con dati consultabili per Regione e Provincia autonoma, per pubblico e privato accreditato e per attività SSN e intramoenia, oltre ad una versione 3.0 con consultazione dei dati in tempo reale per il primo semestre 2026. Tuttavia, al 1° febbraio 2026 la versione pubblica della piattaforma rimane quella iniziale che contiene solo dati aggregati a livello nazionale. «Di conseguenza – spiega Cartabellotta – è impossibile individuare in quali Regioni e strutture si concentrano i maggiori ritardi, per quali prestazioni e per quali classi di priorità».

Dichiarazioni istituzionali. Sullo sviluppo della piattaforma si sono susseguiti continui annunci e rinvii. Il 5 novembre 2024 il Ministro Schillaci aveva promesso, per febbraio 2025, un “cruscotto nazionale con i dati di tutte le Regioni e Province autonome”. Quindi, il 14 maggio 2025 la Presidente Meloni aveva definito la piattaforma “operativa” e in grado di ridurre i tempi di attesa. Nei fatti, il sistema è ancora in fase di unificazione dei flussi regionali: l’8 ottobre 2025 lo stesso Ministro Schillaci ha infatti chiarito che, su richiesta delle Regioni, i dati saranno resi pubblici solo quando ritenuti “affidabili, sistematici e condivisi”. Non a caso, solo il 21 gennaio 2026 è stato pubblicato il DM 9 dicembre 2025 che ripartisce alle Regioni oltre € 27 milioni per realizzare l’infrastruttura informatica volta a garantire l’interoperabilità dei sistemi regionali. «Le Regioni – chiosa Cartabellotta – avrebbero dovuto predisporre entro giugno 2025 i piani per collegare i propri CUP alla piattaforma nazionale ma il ritardo nella ripartizione dei fondi ha azzerato il conto alla rovescia che è ripartito dopo sette mesi».

DATI E INFORMAZIONI DISPONIBILI. La piattaforma attualmente monitora 17 visite specialistiche e 95 esami diagnostici, classificati in base alla priorità indicata nella ricetta: Urgente (entro 3 giorni), Breve (entro 10 giorni), Differita (entro 30 giorni per le visite ed entro 60 giorni per gli esami), Programmata (entro 120 giorni).

Volumi delle prestazioni. Nel 2025 sono state prenotate, nelle strutture pubbliche e private accreditate, sia in regime istituzionale che in intramoenia, quasi 57,8 milioni di prestazioni: 24,2 milioni di prime visite specialistiche e 33,6 milioni di esami diagnostici. Tra le 17 visite specialistiche, le prime 5 (oculistica, dermatologica/allergologica, cardiologica, ortopedica e otorinolaringoiatrica) rappresentano oltre il 54% del totale. Per i 95 esami diagnostici la metà delle prestazioni riguarda soli 10 test: ecografie (addome completo, mammella, capo e collo, muscolo-tendinea e osteo-articolare), ecocolordoppler (cardiaco, tronchi sovra-aortici, arti inferiori) e radiografie (torace, ginocchio, mammografia). «Per le visite specialistiche – commenta il Presidente – la domanda più elevata riguarda, cardiologia a parte, specialità d’organo lontane dalle competenze del medico di famiglia. Gli esami diagnostici più richiesti sono invece test di primo livello, per i quali vari studi internazionali stimano una quota di inappropriatezza pari ad almeno il 30%».

Indicatori disponibili. Per tutte le prestazioni monitorate sono disponibili alcuni indicatori di interesse:

- Prenotazioni accettate. I cittadini hanno accettato la prima disponibilità proposta dal CUP per il 39,9% degli esami diagnostici e per il 34,9% delle visite specialistiche. Il dato esclude le prestazioni erogate in intramoenia. «Le motivazioni per cui 2 cittadini su 3 per le visite e 3 su 5 per gli esami non accettano la prima disponibilità proposta dal CUP – commenta il Presidente – possono essere diverse, ma non vengono documentate dalla piattaforma: tempi di attesa eccessivi, sedi molto distanti dal proprio domicilio, giorni o orari incompatibili, prestazione già effettuata».

- Prestazioni programmate nel weekend. Nel 2025 sono stati programmati di sabato e domenica 1,26 milioni di esami diagnostici (3,8%) e 391 mila visite specialistiche (1,6%). «L’utilizzo del weekend per smaltire le liste di attesa – commenta Cartabellotta – rimane un fenomeno marginale, nonostante la possibilità di incentivi economici per medici e infermieri».

- Distribuzione per priorità. Per gli esami diagnostici, al netto di quelli erogati in intramoenia, le richieste urgenti rappresentano l’1,6% e quelle con priorità breve il 13,5%, le prestazioni differite il 34,5% e quelle programmate il 50,3%. Un quadro analogo si osserva per le visite specialistiche, sempre al netto di quelle erogate in intramoenia: le prenotazioni urgenti sono il 2,2%, quelle brevi il 17%, le prestazioni differite il 43,3% e quelle programmate il 37,4%. «È verosimile – spiega il Presidente – che la maggior parte delle prestazioni inappropriate si annidi nelle prenotazioni programmate, che rappresentano oltre la metà degli esami e più di un terzo delle visite».

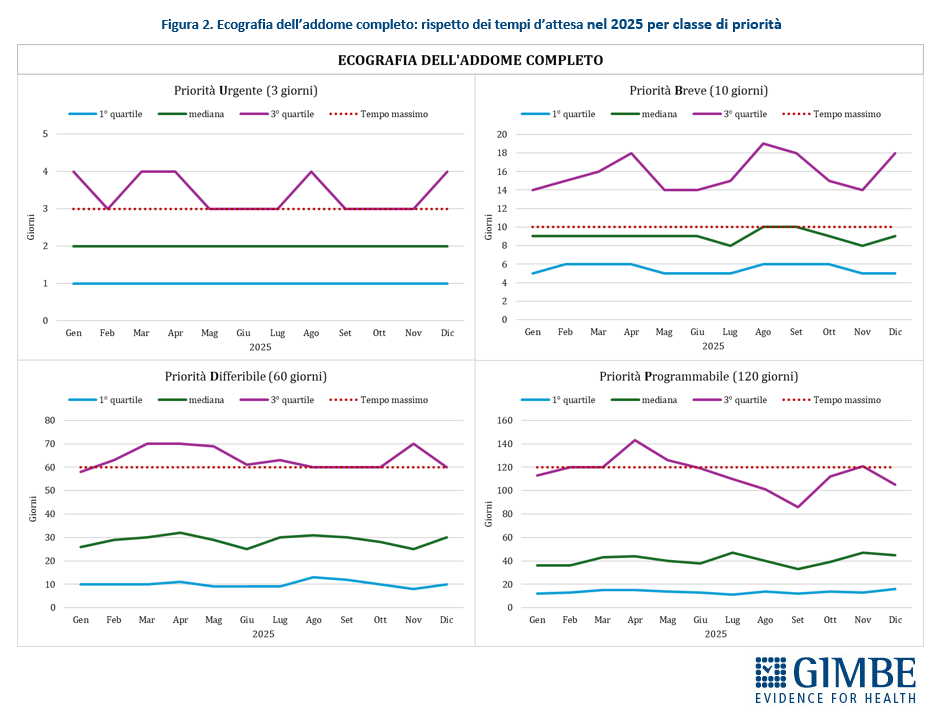

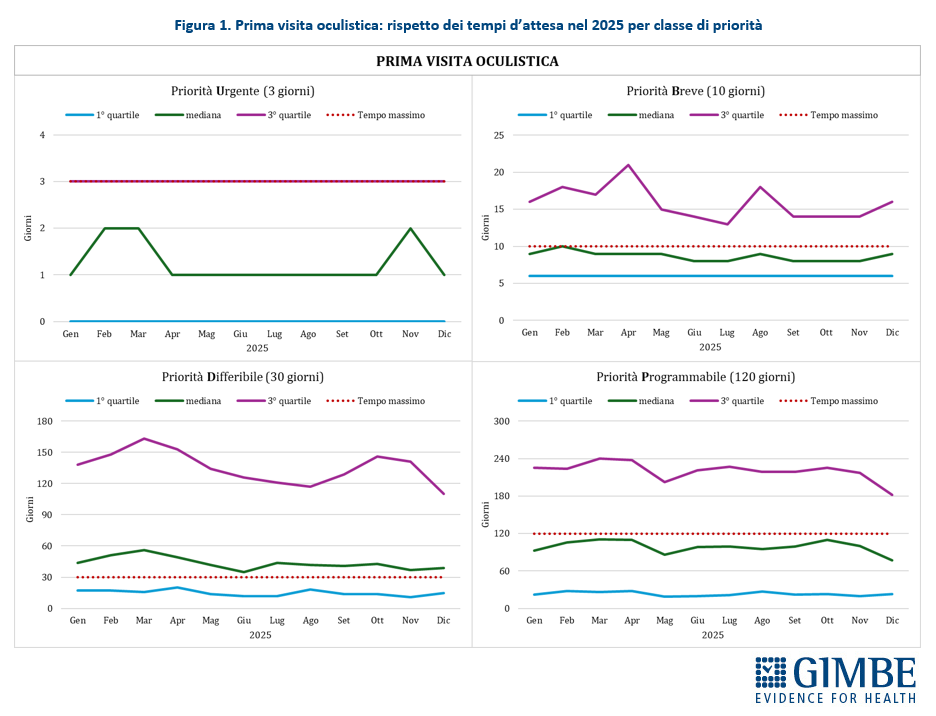

Rispetto dei tempi di attesa: indicatori incomprensibili e fuorvianti. Il rispetto dei tempi di attesa viene riportato con mediane e quartili, indicatori tecnici incomprensibili per i cittadini e difficili da interpretare anche per molti addetti ai lavori. Inoltre, questi indicatori tendono a edulcorare i numeri, perché la piattaforma esclude il 25% delle prenotazioni con i tempi di attesa più lunghi. «Ma soprattutto – chiosa Cartabellotta – non forniscono l’informazione più rilevante per verificare il rispetto dei diritti dei cittadini: per ciascuna prestazione, quale percentuale viene erogata entro i tempi massimi previsti per ogni classe di priorità?». Per dimostrare la complessità di questa modalità di reporting, sono stati analizzati i dati sul rispetto dei tempi di attesa relativi alle due prestazioni con i volumi più elevati: prima visita oculistica ed ecografia dell’addome completo.

- Prima visita oculistica. Le prestazioni urgenti (entro 3 giorni) per 3 pazienti su 4 vengono erogate entro il limite massimo e almeno uno su quattro riceve la prestazione in giornata. Nelle visite con priorità breve (entro 10 giorni) la criticità è evidente: per tutto il 2025 almeno un paziente su quattro attende oltre i 10 giorni. Per le prestazioni differibili (entro 30 giorni) la situazione è ancora più critica: la metà dei pazienti attende oltre il mese, mentre almeno un paziente su quattro arriva ad aspettare fino a 4-5 mesi, con un picco massimo a marzo che supera i 160 giorni. Quadro in chiaroscuro per le visite programmabili (entro 120 giorni): per metà dei pazienti vengono erogate entro i tempi massimi, ma uno su quattro aspetta tra i 6 e gli 8 mesi per la maggior parte dell’anno (figura 1).

- Ecografia dell’addome completo. Per le prestazioni urgenti (entro 3 giorni), nella maggior parte dei casi l’esame viene eseguito rapidamente, ma in alcuni mesi del 2025 almeno un paziente su quattro supera i tempi massimi garantiti. Nelle prestazioni a priorità breve (entro 10 giorni) la criticità è strutturale: almeno un paziente su quattro attende oltre i 10 giorni, con picchi nei mesi estivi che superano le due settimane. Anche per le prestazioni differibili (entro 60 giorni) e programmabili (entro 120 giorni) per 3 pazienti su 4 i tempi risultano spesso entro la soglia garantita, ma molti cittadini sperimentano attese ben più lunghe: in diversi periodi dell’anno almeno un paziente su quattro aspetta fino a 70 giorni per le prestazioni differibili e fino a quattro/cinque mesi per quelle programmabili (figura 2).

«Nei due esempi analizzati – commenta Cartabellotta – metà dei pazienti generalmente ottiene la prestazione entro i tempi previsti, ma una quota di pazienti deve attendere ben oltre i limiti massimi garantiti. Inoltre, come per tutte le altre prestazioni, esiste una “coda invisibile” dove resta intrappolata una persona su quattro, costretta ad attendere, a pagare di tasca propria o a rinunciare del tutto alla prestazione». Fenomeni che trovano riscontro nei dati ISTAT: la spesa out-of-pocket per prestazioni diagnostiche e visite specialistiche si è impennata negli ultimi anni e nel 2024 5,8 milioni di persone hanno rinunciato ad almeno una prestazione sanitaria.

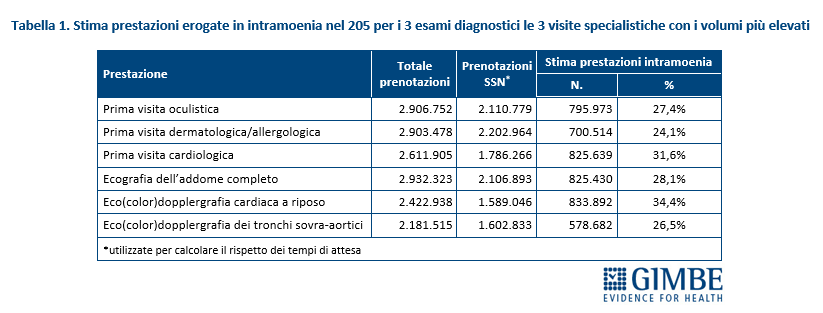

Prestazioni in intramoenia. Nella sezione relativa ai volumi delle prestazioni, la PNLA specifica che solo il numero totale di prenotazioni (e quelle erogate sabato e domenica) include anche le prestazioni “erogate in regime SSN/SSR in strutture pubbliche e private e in intramoenia”, mentre tutti gli altri indicatori “escludono le prestazioni in intramoenia”. Di conseguenza, la differenza tra il totale delle prenotazioni e quelle con cui viene calcolato il rispetto dei tempi di attesa consente di stimare l’entità delle prestazioni erogate in intramoenia. Da una verifica a campione sui 3 esami diagnostici e sulle 3 visite specialistiche con i volumi più elevati emerge che, in media, il 30% delle prestazioni viene erogato in intramoenia (tabella 1).

Assenza di supporto ai cittadini. Al momento la PNLA non fornisce alcuna guida informativa su cosa fare quando i tempi massimi non vengono rispettati. «La piattaforma – rileva il Presidente – non indica le modalità per presentare segnalazioni o richieste di tutela, privando il cittadino di informazioni indispensabili per esercitare i propri diritti».

«In questo scenario – commenta Cartabellotta – non mancano ovviamente le responsabilità delle Regioni, ma non al punto da attribuire loro la responsabilità del disallineamento tra obiettivi dichiarati (riduzione rapida delle liste) e l’assenza di risultati». Sicuramente, in diverse realtà persistono pratiche illegittime già rilevate dai NAS (agende chiuse, liste di “galleggiamento”, etc.), cui si aggiungono i ritardi nella realizzazione di un CUP unico che includa anche le prestazioni del privato accreditato.

«A 18 mesi dalla conversione in legge – conclude Cartabellotta – il DL Liste di attesa non è ancora stato in grado di dare risposte concrete ai cittadini, confermando che il carattere di urgenza era incompatibile con un fenomeno molto complesso. Mancano due decreti attuativi e la piattaforma oggi disponibile, oltre a non rendere pubblici i dati necessari a documentare le criticità regionali e aziendali, riporta i tempi di attesa nazionali con indicatori incomprensibili ai cittadini. Il duplice ritardo, normativo e tecnologico, conferma che le liste d’attesa sono un sintomo del grave e progressivo indebolimento del SSN, che richiede investimenti strutturali sul personale, coraggiose riforme organizzative, una completa trasformazione digitale e misure efficaci per arginare la domanda inappropriata di prestazioni. In assenza di questi interventi e persistendo la divergenza tra la situazione auspicata e la realtà dei fatti, il DL Liste d’attesa rischia di restare una promessa mancata, mentre milioni di cittadini continuano a pagare di tasca propria o a rinunciare alle prestazioni. Con una silenziosa esclusione dal diritto alla tutela della salute, in violazione dell’articolo 32 della Costituzione e dei princìpi fondanti del SSN e con gravi conseguenze sulla salute delle persone, sulla tenuta del SSN e sull’economia delle famiglie».

Download comunicato

23 gennaio 2026

Sanità pubblica senza ossigeno: dal 2012 € 33 miliardi sottratti al personale. La riforma è l’ultima chiamata, ma senza risorse non si può fermare la fuga dal SSN, né rendere attrattive professioni e specialità disertate. Nodi irrisolti sulla responsabilità professionale: scudo più robusto, ma incertezze tra linee guida e buone pratiche. Audizione della Fondazione GIMBE alla Camera dei Deputati sulla riforma delle professioni sanitarie

«La legge delega sulla riforma delle professioni sanitarie enuncia princìpi condivisibili, ma senza alcun impegno finanziario rischia di restare lettera morta e di non riuscire ad arginare la fuga dei professionisti dal Servizio Sanitario Nazionale (SSN) e a rendere davvero attrattive le professioni e le specialità mediche sempre più disertate. Preoccupa inoltre la revisione della norma sulla responsabilità professionale, che risolve parzialmente le criticità, ma ne introduce di nuove, finendo per equiparare impropriamente linee guida e buone pratiche clinico-assistenziali». È la posizione che Nino Cartabellotta, Presidente della Fondazione GIMBE, ha espresso nel corso dell’audizione di ieri presso la Camera dei Deputati sul DdL C. 2700, recante “Delega al Governo in materia di professioni sanitarie e disposizioni relative alla responsabilità professionale degli esercenti le professioni sanitarie”.

PERSONALE SANITARIO: I NUMERI DELLA CRISI. Nella parte iniziale dell’audizione, il Presidente ha richiamato i numeri principali documentando che:

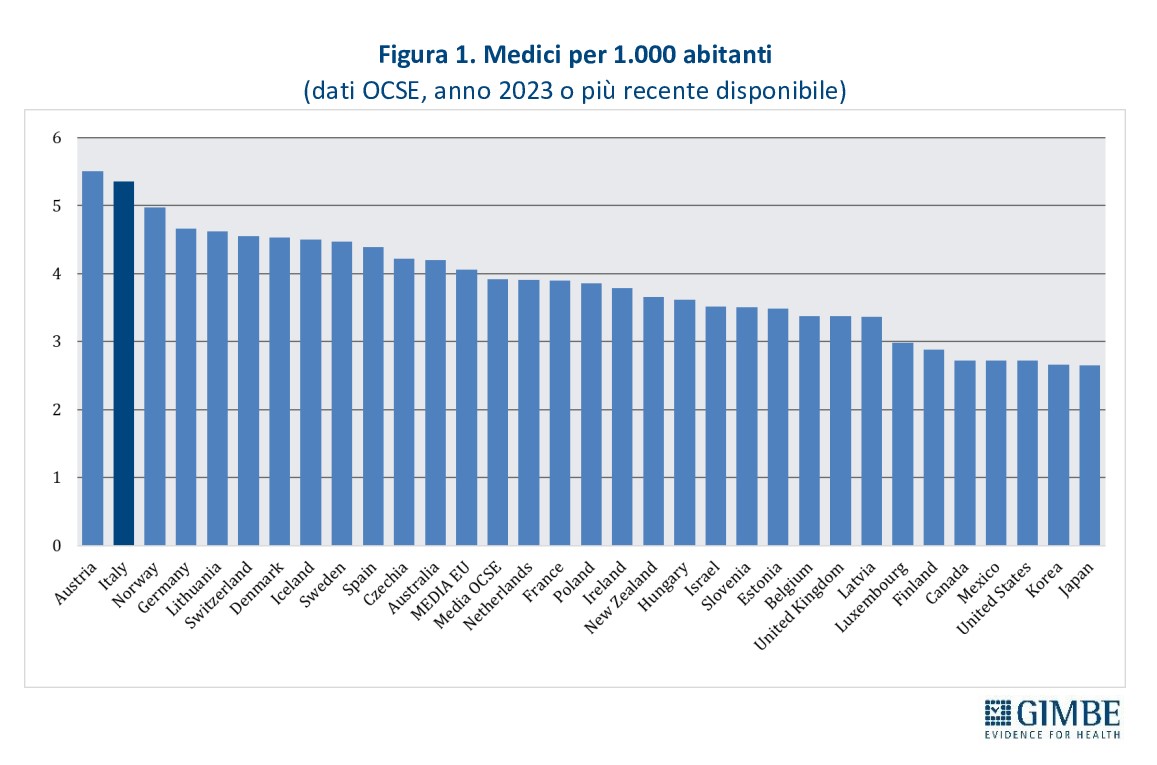

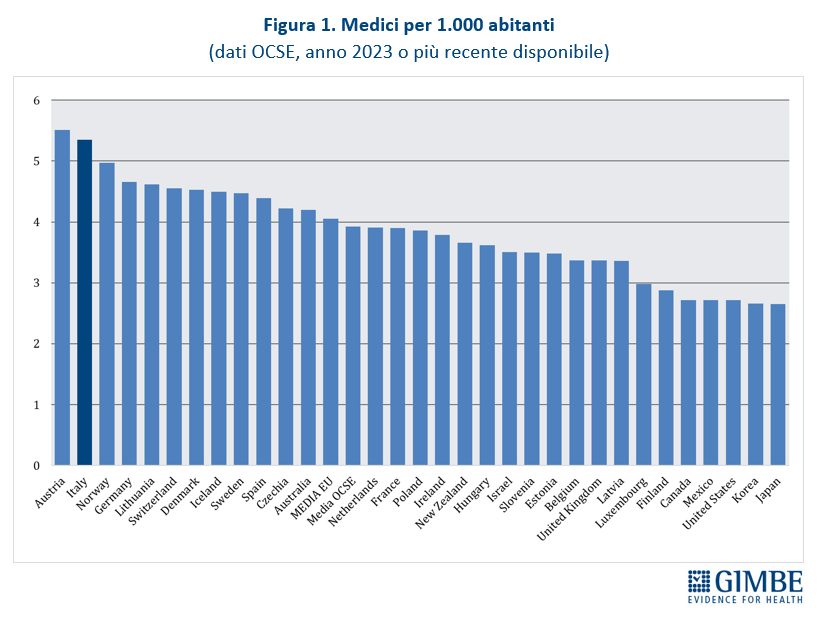

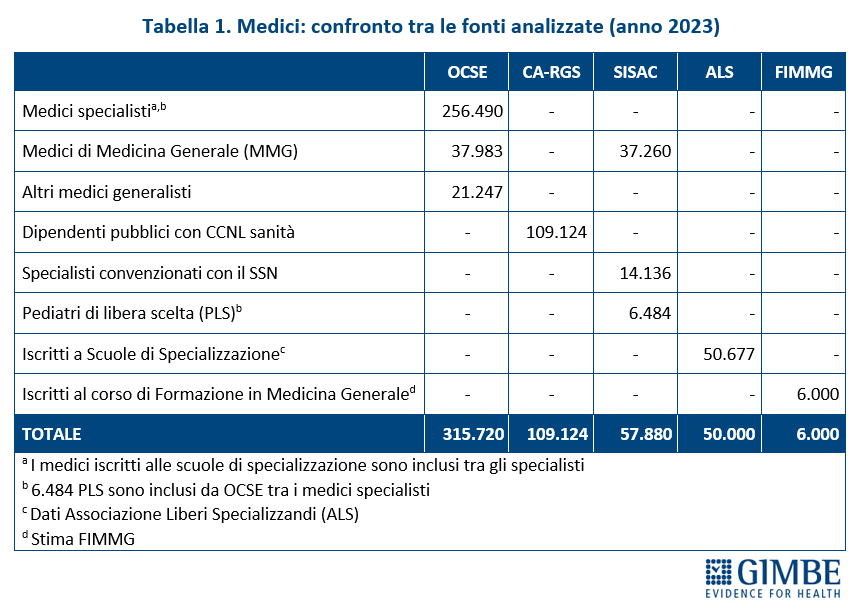

- In Italia i medici non mancano in valore assoluto: con 5,4 medici per 1.000 abitanti, il nostro Paese si colloca al secondo posto tra i paesi OCSE (media 3,9). «Il paradosso – ha commentato Cartabellotta – è che oltre 92 mila medici non lavorano nel SSN né come dipendenti, né come convenzionati, né come medici in formazione specialistica» (figura 1 e tabella 1).

- Le carenze sono selettive e riguardano i medici di famiglia (al 1° gennaio 2024 ne mancavano oltre 5.500) e tutte le specialità meno attrattive: emergenza-urgenza, discipline di laboratorio, radioterapia, medicina nucleare, cure palliative, medicina di comunità e delle cure primarie (tabella 2).

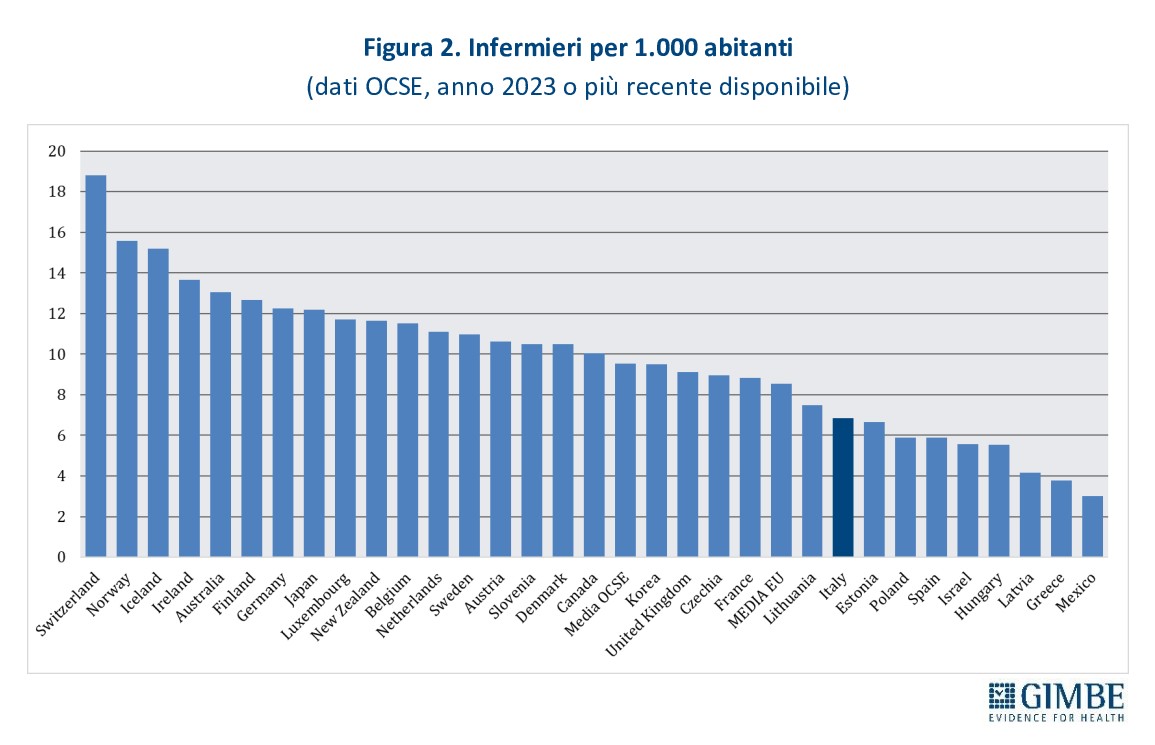

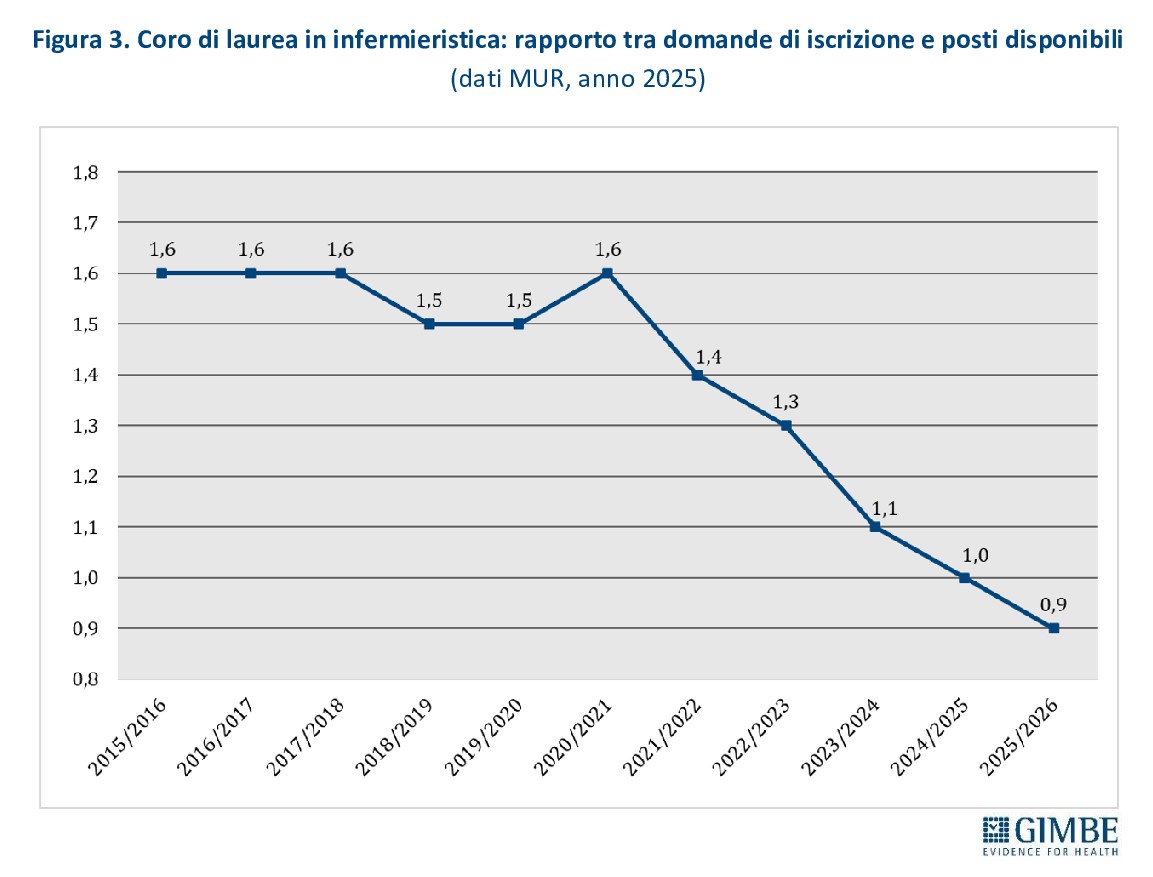

- La situazione più critica riguarda il personale infermieristico: l’Italia è al 23° posto su 31 paesi europei dell’area OCSE, con 6,9 infermieri per 1.000 abitanti (media OCSE 9,5) (figura 2). «Ma soprattutto – ha spiegato il Presidente – la professione non è più attrattiva e i laureati sono sempre meno: nell’anno accademico 2025-2026 il numero di domande di accesso ai corsi di laurea in infermieristica è stato addirittura inferiore a quello dei posti disponibili» (figura 3).

PROFESSIONI SANITARIE: POCHE LEVE CONCRETE. «Di fronte a una crisi senza precedenti del personale sanitario – ha spiegato Cartabellotta – la sezione della legge delega dedicata alla valorizzazione delle professioni sanitarie si limita ad un’elencazione di princìpi molto generici, offrendo pochissime leve concrete. Il risultato è una norma sovrabbondante nella forma, ma povera nella sostanza: molte misure sono difficilmente attuabili e, soprattutto, non è previsto alcun investimento aggiuntivo». In dettaglio, il Presidente ha illustrato le valutazioni della Fondazione GIMBE sulle misure previste dal Capo I, distinguendo tra interventi privi di effetti tangibili, disposizioni che richiedono chiarimenti e misure con criticità di attuazione.

Misure senza effetti tangibili. Diversi interventi introdotti dalla legge delega appaiono, nel complesso, incapaci di produrre cambiamenti reali: il riordino dell’impiego degli specializzandi, ad esempio, non interviene su contratti, tutele e continuità formazione-lavoro. Le misure finalizzate a “trattenere” in servizio il personale sanitario si limitano a riconoscimenti formali, privi di progressioni economiche, professionali o incentivi concreti, anche nelle aree più disagiate. Analogamente, il tentativo di affinare la stima del fabbisogno di specializzandi non affronta il vero nodo, ovvero la crescente disaffezione verso numerose specialità, che alimenta le carenze indipendentemente da qualsiasi esercizio di programmazione.

Misure che richiedono chiarimenti. Alcune disposizioni risultano ambigue e poco definite. È il caso dell’aggiornamento dei criteri per la formazione manageriale del personale del SSN e della ridefinizione del percorso della medicina generale, rispetto al quale non è chiarito se si intenda o meno istituire una Scuola di Specializzazione e soprattutto allinearsi alla normativa europea.

Misure con criticità attuative. Altre misure presentano criticità ancora più evidenti sul piano dell’attuazione: la semplificazione amministrativa e i meccanismi premiali dipendono quasi interamente da competenze e risorse regionali, in un contesto segnato da profonde disomogeneità organizzative e, soprattutto, dall’assenza di risorse aggiuntive. Anche il sistema nazionale di certificazione delle competenze rischia di restare marginale: in Italia la certificazione è facoltativa e gestita da soggetti privati e l’ipotesi di un accreditamento obbligatorio da parte del sistema pubblico non appare realistico nel contesto normativo attuale.

RESPONSABILITÀ PROFESSIONALE: ATTENZIONE AL “RIGORE” DELLE FONTI E AL VACUUM NORMATIVO.

Il Capo II del DdL delega rafforza lo scudo penale per i professionisti sanitari e tiene conto delle criticità organizzative del SSN per limitare la responsabilità penale e civile. Tuttavia, questa impostazione presenta criticità rilevanti legate all’evoluzione del Sistema Nazionale Linee Guida (SNLG). Negli ultimi anni, infatti, la produzione documentale si è progressivamente spostata dalle linee guida alle buone pratiche clinico-assistenziali (BPCA), spesso basate sul consenso tra esperti e caratterizzate da un minore rigore metodologico. «Questa involuzione – spiega Nino Cartabellotta – non è stata accompagnata da un necessario intervento normativo, creando un vuoto che si riflette direttamente sulla responsabilità penale e civile dei professionisti sanitari». Le società scientifiche, infatti, sono chiamate per legge a produrre linee guida, ma non buone pratiche clinico-assistenziali. «La scelta dell’Istituto Superiore di Sanità di estendere alle società scientifiche la possibilità di elaborare BPCA – ha precisato Cartabellotta – è avvenuta senza sanare una lacuna normativa, con il rischio di indebolire le tutele giuridiche dei professionisti sanitari, sia in ambito penale che civile». Di conseguenza, la parificazione tra linee guida e BPCA rischia di generare incertezza applicativa, ampliare la discrezionalità dei giudici e, paradossalmente, aumentare il contenzioso.

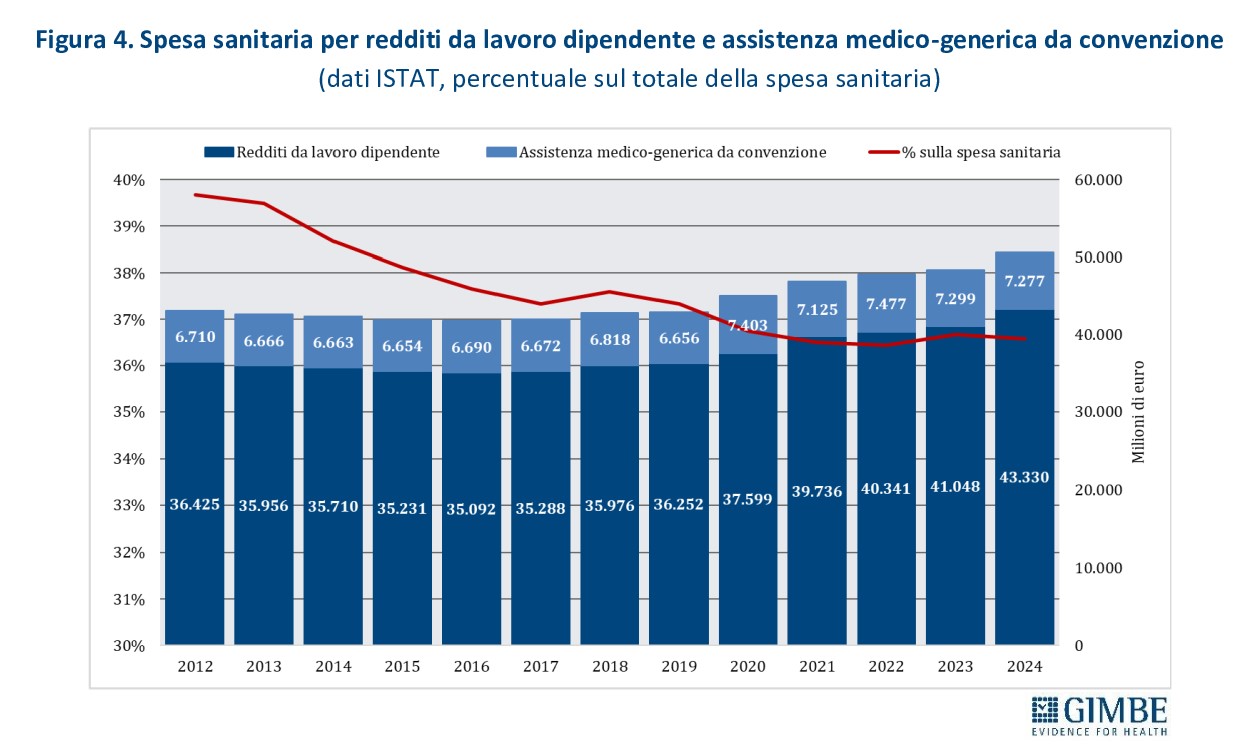

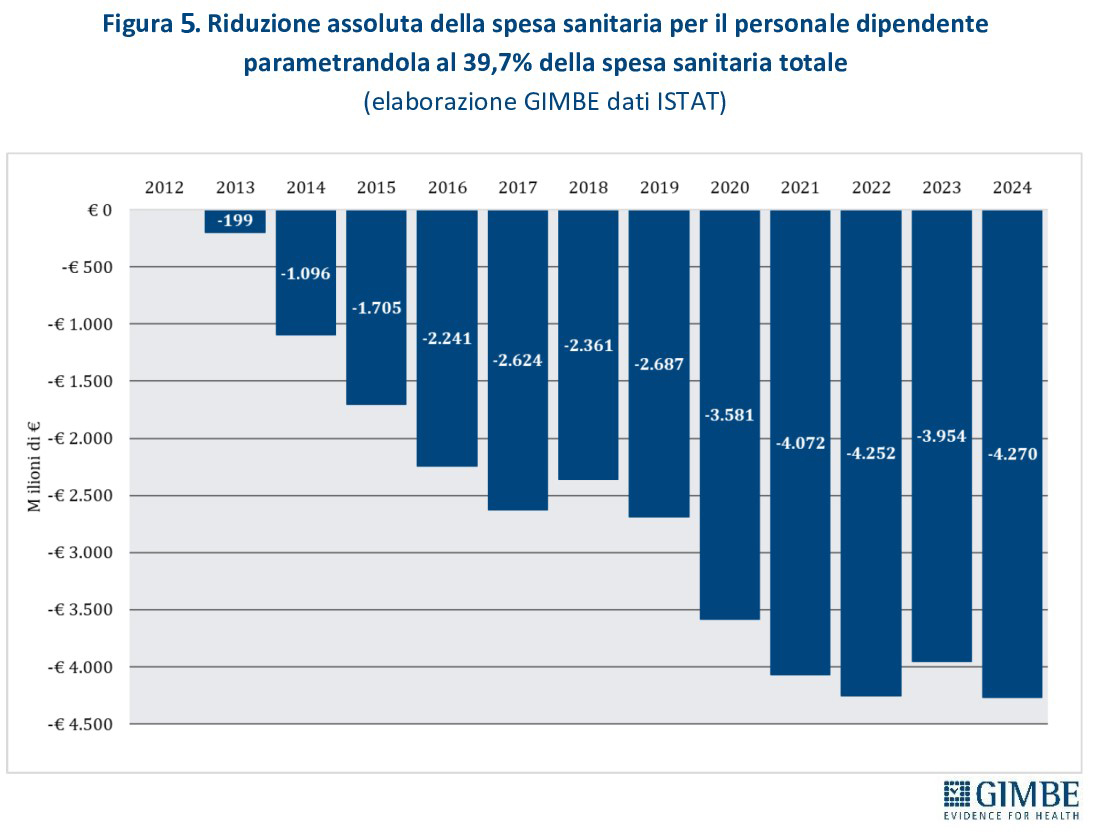

IL NODO DELLE RISORSE: UNA RIFORMA SULLA CARTA. Nel corso dell’audizione, il Presidente ha documentato come, nel periodo 2012-2024, il capitolo di spesa per il personale sanitario sia stato notevolmente sacrificato. In termini percentuali, la quota destinata al personale dipendente e convenzionato è scesa dal 39,7% del 2012 al 36,6% del 2024 (figura 4). L’entità della riduzione emerge in tutta la sua gravità da una simulazione che ipotizza il mantenimento costante, nel periodo 2012-2024, della quota di spesa per il personale del 2012 (39,7%). In soli 12 anni il personale sanitario del SSN ha complessivamente “perso” € 33,04 miliardi, di cui € 12,82 miliardi nel solo periodo 2020-2024 (figura 5). «È del tutto evidente – ha commentato il Presidente – che un “saccheggio” di risorse pubbliche di tale portata ha progressivamente indebolito e demotivato il capitale umano del SSN, alimentando l’abbandono del servizio pubblico e la crescente disaffezione verso alcune professioni e specialità».

«Senza risorse aggiuntive e vincolate al personale sanitario – ha concluso Cartabellotta – la legge delega e i successivi decreti legislativi rischiano di ridursi a un intervento meramente ordinamentale, incapace di incidere sulla crisi strutturale del personale sanitario, in termini sia di attrattività delle professioni e delle specialità più disertate, sia di capacità di trattenere i professionisti nel servizio pubblico. In assenza di criteri rigorosi per la determinazione dei fabbisogni, la riforma rischia inoltre di produrre interventi disomogenei e di aggravare le diseguaglianze territoriali, anche in considerazione della legge sull’autonomia differenziata. È molto grave perché questa riforma rappresenta un’ultima chiamata per rilanciare le politiche del personale sanitario. Se anche questa volta si interverrà senza risorse, senza scelte strutturali e senza una visione di lungo periodo, il SSN non avrà più margini per recuperare il capitale umano perduto. In presenza della clausola di invarianza finanziaria, la legge delega sulle professioni sanitarie si traduce in un mero esercizio di stile, rendendo di fatto impossibile il rilancio delle politiche del personale sanitario, condicio sine qua non per la sopravvivenza del SSN e per la tutela della salute pubblica».

Download comunicato

14 gennaio 2026

Autonomia differenziata in sanità: equiparare LEA e LEP è una scorciatoia per accelerare la legge. Ma cristallizza le diseguaglianze regionali, indebolisce il Mezzogiorno e genera effetti boomerang al Nord per eccesso di mobilità sanitaria. Cure essenziali: oggi già oltre 40 punti di divario nei LEA tra le Regioni. Audizione della Fondazione GIMBE al Senato sul Ddl per determinare i Livelli Essenziali delle Prestazioni

«I Livelli Essenziali delle Prestazioni (LEP) non coincidono con i Livelli Essenziali di Assistenza (LEA), né sul piano normativo né su quello sostanziale. La scelta del Governo di equipararli, forzando l’interpretazione di una sentenza della Corte Costituzionale, ha il chiaro obiettivo di accelerare l’attuazione dell’autonomia differenziata, destinata ancor più ad essere un moltiplicatore di diseguaglianze. I LEP sanitari devono essere definiti al pari di tutte le altre materie per non cristallizzare per legge differenze regionali già oggi inaccettabili, indebolire ulteriormente le Regioni del Mezzogiorno e gravare quelle del Nord con un eccesso di mobilità sanitaria».

È questo il messaggio centrale portato dal Presidente della Fondazione GIMBE, Nino Cartabellotta, nel corso dell’audizione odierna presso la Commissione Affari Costituzionali del Senato, nell’ambito dell’esame del Disegno di Legge delega n. 1623 per la determinazione dei LEP.

LIVELLI ESSENZIALI DELLE PRESTAZIONI (LEP). I Livelli Essenziali delle Prestazioni (LEP) sono l’insieme delle prestazioni e dei servizi che lo Stato deve garantire in modo uniforme su tutto il territorio nazionale, per assicurare i diritti civili e sociali fondamentali delle persone indipendentemente dalla Regione o dal Comune di residenza. I LEP sono previsti dall’articolo 117 della Costituzione, che attribuisce allo Stato la competenza esclusiva nel determinarli, anche se molte funzioni sono svolte da Regioni ed enti locali. I LEP riguardano tutti i diritti civili e sociali, ad esempio: servizi sociali, istruzione, tutela della salute, trasporto pubblico locale, politiche abitative, servizi per l’inclusione sociale e lavorativa. Ad oggi i LEP non sono stati definiti se non in maniera parziale e solo in alcuni ambiti.

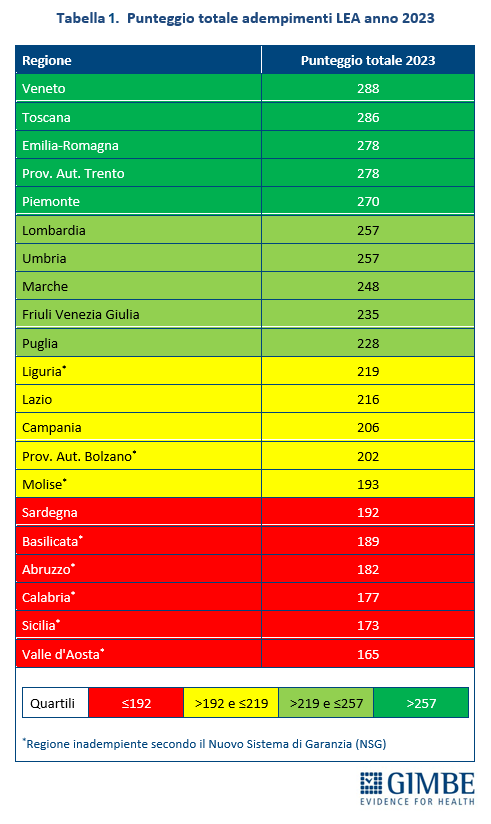

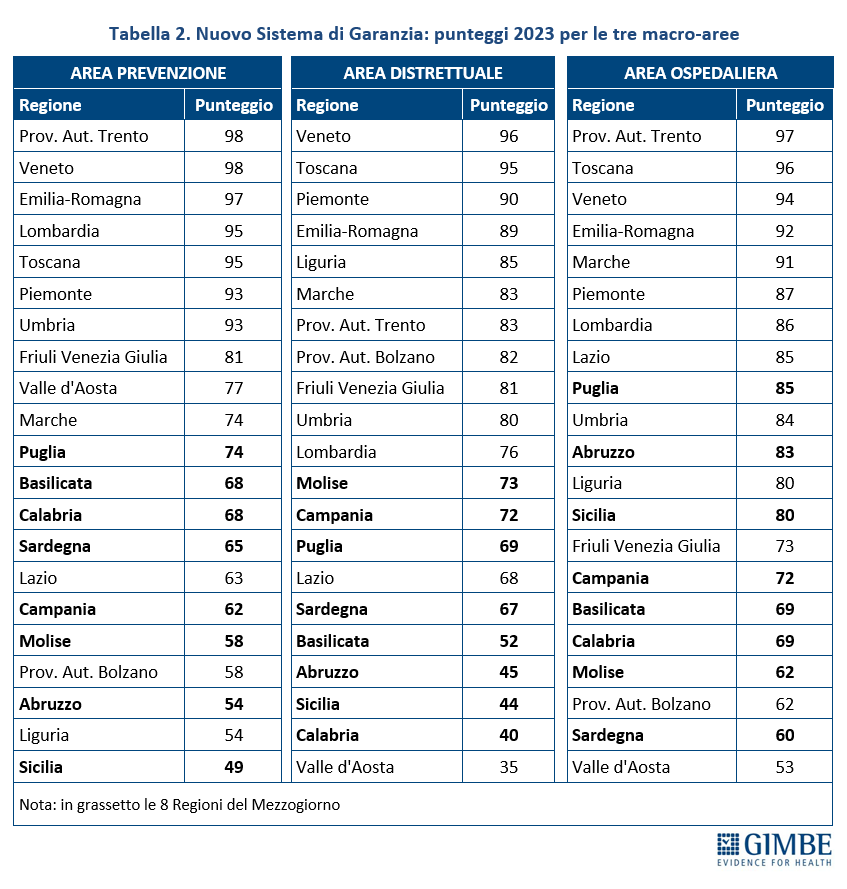

LE DISEGUAGLIANZE REGIONALI. In sanità qualsiasi discussione sui LEP non può prescindere da una valutazione delle attuali diseguaglianze regionali nell’erogazione dei LEA, ovvero le prestazioni e i servizi che il Servizio sanitario nazionale (SSN) è tenuto a fornire a tutti i cittadini, gratuitamente o con il pagamento di un ticket. Il monitoraggio ufficiale del Ministero della Salute tramite gli indicatori del Nuovo Sistema di Garanzia (NSG) fotografa profonde differenze tra le Regioni. Nel 2023 (ultimo anno disponibile) ben 8 Regioni risultano non adempienti ai LEA non raggiungendo la soglia minima di 60 punti su 100 in almeno una delle tre macro-aree: prevenzione, distrettuale e ospedaliera. Inoltre, sommando i punteggi ottenuti nelle tre macro-aree, a fronte di un punteggio medio di 226 punti su 300, esistono divari molto marcati: Veneto e Toscana superano i 280 punti, mentre altre Regioni non raggiungono i 200 punti, in particolare nel Mezzogiorno (Abruzzo, Basilicata, Calabria, Molise, Sicilia) e in Valle d’Aosta (tabella 1). Infine, in ciascuna macro-area, il divario tra le Regioni con le migliori performance e quelle in maggiore difficoltà supera i 40 punti, arrivando in alcune aree a scarti ancora maggiori, con criticità soprattutto sull’assistenza territoriale e sulla prevenzione, concentrate soprattutto al Sud (tabella 2). «Tenendo conto che il NSG fornisce solo un quadro generale sull’adempimento dei LEA – ha evidenziato Cartabellotta – ma non misura l’effettiva qualità dell’assistenza erogata né tantomeno l’effettiva esigibilità del diritto costituzionale alla tutela della salute, l’entità delle diseguaglianze regionali e territoriali è largamente sottostimata».

SALUTE E AUTONOMIA DIFFERENZIATA: UNA LINEA ROSSA GIÀ SEGNALATA DA GIMBE. Il DdL 1623 è uno step fondamentale per l’attuazione dell’autonomia differenziata. Nel suo intervento, il Presidente ha ricordato come, già durante l’iter legislativo della riforma, la Fondazione GIMBE avesse richiesto di espungere la tutela della salute dall’elenco delle materie trasferibili alle Regioni, perché destinata a legittimare normativamente i divari tra Nord e Sud, concretizzando un’inaccettabile violazione del principio costituzionale di uguaglianza dei cittadini nell’esercitare il diritto alla tutela della salute.

LEP = LEA: UNA FORZATURA GIURIDICA PER ACCELERARE L’ITER LEGISLATIVO. Il DdL 1623 propone di escludere la tutela della salute dalle materie per cui determinare i LEP, sostenendo – sulla base della sentenza n. 192/2024 della Corte Costituzionale – che in sanità i LEA assolvano già a tale funzione. Una tesi che, secondo la Fondazione GIMBE, consegue ad una lettura forzata della giurisprudenza costituzionale, funzionale solo ad accelerare l’attuazione dell’autonomia differenziata. «Nella sentenza n. 192/2024 – ha spiegato Cartabellotta – il riferimento ai LEA ha natura meramente esemplificativa, ma non equipara formalmente i LEP sanitari ai LEA, né supera la distinzione terminologica tra i due concetti, perché farlo significherebbe confondere il principio sancito dai LEP con lo strumento operativo rappresentato dai LEA». I LEP rappresentano infatti un vincolo costituzionale: la soglia minima uniforme di prestazioni necessarie a rendere effettivi i diritti fondamentali su tutto il territorio nazionale. I LEA, invece, costituiscono lo strumento: un elenco dettagliato di prestazioni sanitarie con cui perseguire il fine costituzionale dell’uniforme esigibilità del diritto alla tutela della salute.

LEA INVECE CHE LEP: DEFINIRE DIRITTI FORMALI, MA NON ESIGIBILI PER MANCANZA DI RISORSE. Un altro nodo centrale è quello del finanziamento perché i LEA non vengono direttamente finanziati. «Il Fabbisogno Sanitario Nazionale (FSN) – ha spiegato Cartabellotta – viene ripartito alle Regioni in base alla popolazione residente, in parte pesata per età. Per finanziare i LEP sanitari, invece, le risorse pubbliche dovrebbero coprire i costi necessari per garantirli in modo uniforme su tutto il territorio nazionale». Tuttavia, oggi nessuno è in grado di quantificare in tempi brevi il costo necessario per assicurare in tutto il Paese, ad esempio, pronto soccorso non affollati, tempi di attesa ragionevoli per esami e visite specialistiche o una rete territoriale funzionante. «E allora – ha commentato il Presidente – vista l’impossibilità di finanziare i costi effettivi dei LEP sanitari con l’attuale disponibilità di risorse, l’Esecutivo rinuncia a definirli e imbocca la scorciatoia di equipararli ai LEA, con il solo scopo di accelerare l’autonomia differenziata. Una scorciatoia che renderebbe giuridicamente accettabili le diseguaglianze regionali nell’esigibilità del diritto alla tutela della salute».

LE CONSEGUENZE PER I CITTADINI. «In molte aree del Paese – ha spiegato Cartabellotta – già oggi i cittadini non riescono a ottenere servizi e prestazioni sanitarie essenziali in tempi adeguati e sono spesso costretti a spostarsi in altre Regioni per curarsi. E senza la definizione dei LEP sanitari, l’autonomia differenziata non solo non ridurrà questi divari, ma li enfatizzerà, rendendoli strutturali e legittimati giuridicamente».

LA PROPOSTA GIMBE. La Fondazione GIMBE ha ribadito la necessità di definire i LEP sanitari, perché l’equiparazione tra LEA e LEP non poggia su solide basi giuridiche e tecniche e si fonda su una interpretazione forzata della sentenza della Corte costituzionale n. 192/2024 volta ad accelerare l’attuazione dell’autonomia differenziata. «Con questa scorciatoia – ha concluso Cartabellotta – il rischio concreto è di proclamare nuovi diritti senza le risorse per garantirli. Infatti, qualora definiti, i LEP sanitari dovrebbero essere finanziati, ma con l’attuale livello di sottofinanziamento del SSN le risorse sarebbero largamente insufficienti per renderli realmente esigibili dai cittadini. Ma soprattutto questa scelta legittimerebbe normativamente la mancata esigibilità del diritto alla tutela della salute, trasformando l’autonomia differenziata in un moltiplicatore di diseguaglianze. Con ulteriore indebolimento delle Regioni del Mezzogiorno ed effetti boomerang per le Regioni del Nord, che non potranno più gestire l’ulteriore incremento di mobilità sanitaria».

Download comunicato

17 dicembre 2025

Accesso a Medicina: il flop annunciato di una riforma superflua. Oltre 90mila medici non lavorano nel SSN: il problema non è la carenza, ma la fuga dal pubblico e le specialità non attrattive

I risultati dei test di ammissione, le criticità segnalate da studenti e Università e il successivo scontro politico confermano quanto già sostenuto dalla Fondazione GIMBE in sedi istituzionali: la riforma dell’accesso a Medicina era superflua e le modalità adottate non premiano il merito. Al di là del flop, occorre avviare una profonda riflessione politica sulla scelta di formare più medici, senza attuare misure concrete per arginarne la fuga dalla sanità pubblica e restituire attrattività e prestigio alla carriera nel Servizio Sanitario Nazionale (SSN), in particolare per i medici di famiglia e le specialità disertate. Altrimenti continueremo ad investire denaro pubblico per laureare medici da destinare al libero mercato o all’estero.

«Dopo la caporetto dei test di ammissione – spiega Cartabellotta – la Fondazione GIMBE, al fine di informare il dibattito pubblico e le decisioni politiche, ha rivalutato numeri e dinamiche della professione medica, evidenziando gli elementi di propaganda e le criticità di una riforma che oggi richiede una vera e propria “sanatoria di Stato” per non escludere migliaia di studenti che ambiscono a diventare medici».

I DATI SMENTISCONO LA NARRAZIONE DELLA CARENZA DI MEDICI IN ITALIA

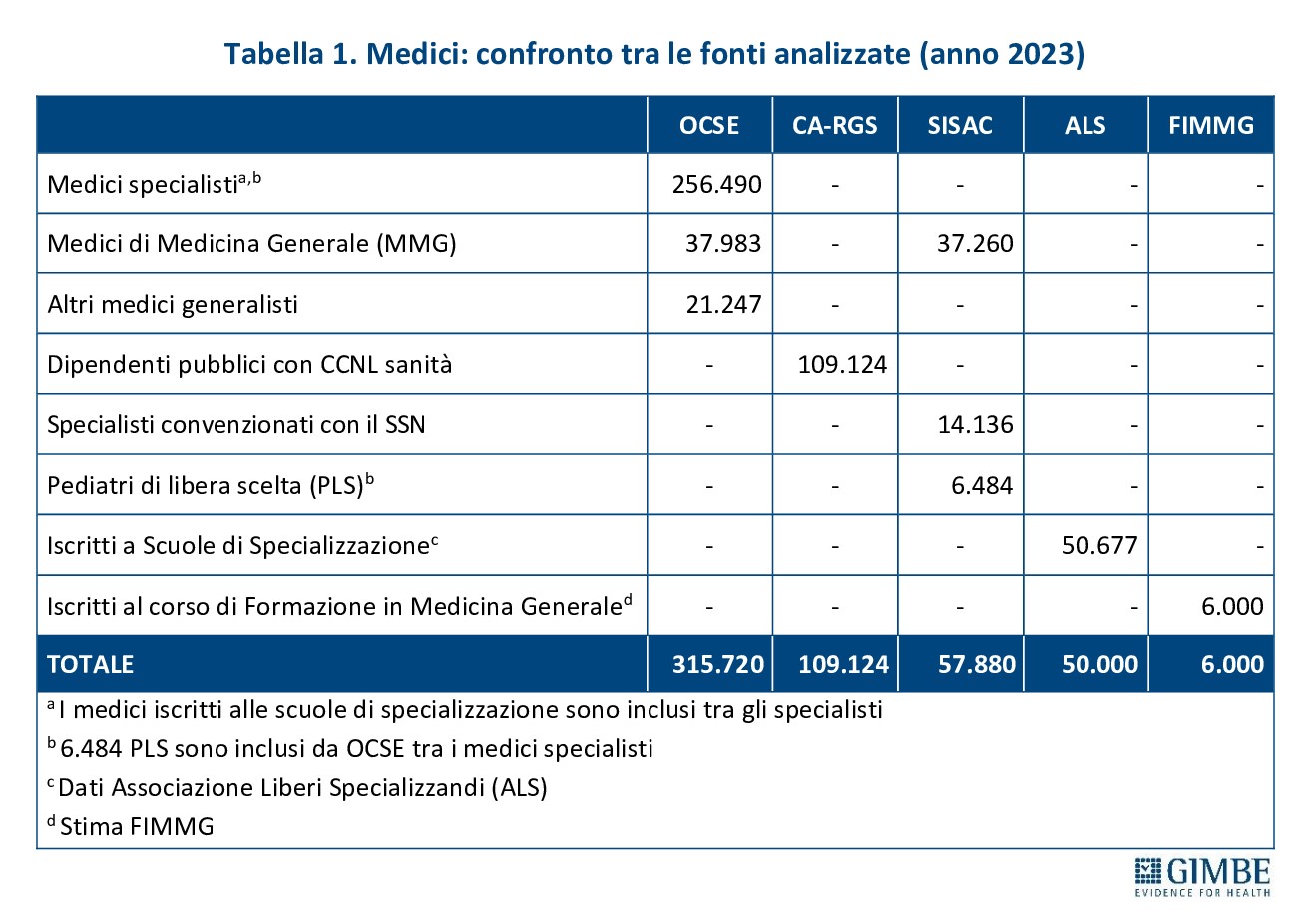

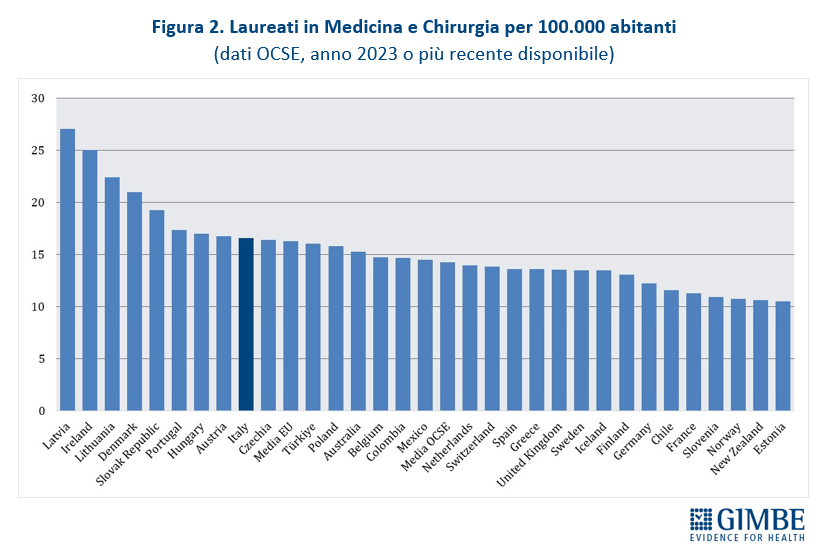

Confronti internazionali. Secondo i dati OCSE, aggiornati al 5 dicembre 2025 e riferiti a tutti i medici attivi in Italia dalla laurea al pensionamento, nel 2023 si contavano 315.720 medici, pari a 5,4 ogni 1.000 abitanti. Un valore superiore sia alla media OCSE (3,9) sia alla media dei paesi europei (4,1), che colloca l’Italia in 2a posizione tra i 31 paesi che forniscono il dato (figura 1). I laureati in Medicina e Chirurgia nel 2023 sono stati 16,6 per 100.000 abitanti, valore superiore alla media OCSE (14,3) e poco al di sopra della media dei paesi europei (16,3), che posiziona il nostro Paese al 9° posto tra i 31 paesi che forniscono il dato (figura 2). «Questi dati – spiega il Presidente – confermano che i presupposti della riforma non si basavano su una carenza di medici in termini assoluti, né su un numero insufficiente di laureati in Medicina e Chirurgia».

Dati nazionali nel 2023 (ultimo anno disponibile).

- Medici dipendenti pubblici. Secondo il Conto Annuale della Ragioneria Generale dello Stato (CA-RGS), i medici dipendenti del SSN erano 109.024 (1,85 medici per 1.000 abitanti).

- Medici convenzionati. Secondo i dati della Struttura Interregionale Sanitari Convenzionati (SISAC), i medici convenzionati erano 57.880, di cui 37.260 medici di medicina generale (MMG), 14.136 pediatri di libera scelta (PLS) e 6.484 specialisti ambulatoriali convenzionati.

- Medici in formazione specialistica. Secondo i dati forniti dall’Associazione Liberi Specializzandi i medici iscritti alle scuole di specializzazione erano 50.677.

- Medici iscritti al Corso di Formazione Specifica in Medicina Generale. Secondo le stime della FIMMG erano circa 6.000.

Dal confronto con i dati OCSE emerge che quasi 93 mila medici censiti in Italia, pari al 29,4% del totale, non lavorano nel SSN, come dipendenti o convenzionati, né risultano inseriti in percorsi formativi post-laurea (tabella 1). «Peraltro, considerato che i dati sono riferiti al 2023 – commenta Cartabellotta – e che pensionamenti anticipati e licenziamenti volontari sono in aumento, oggi il divario potrebbe essere ancora maggiore».

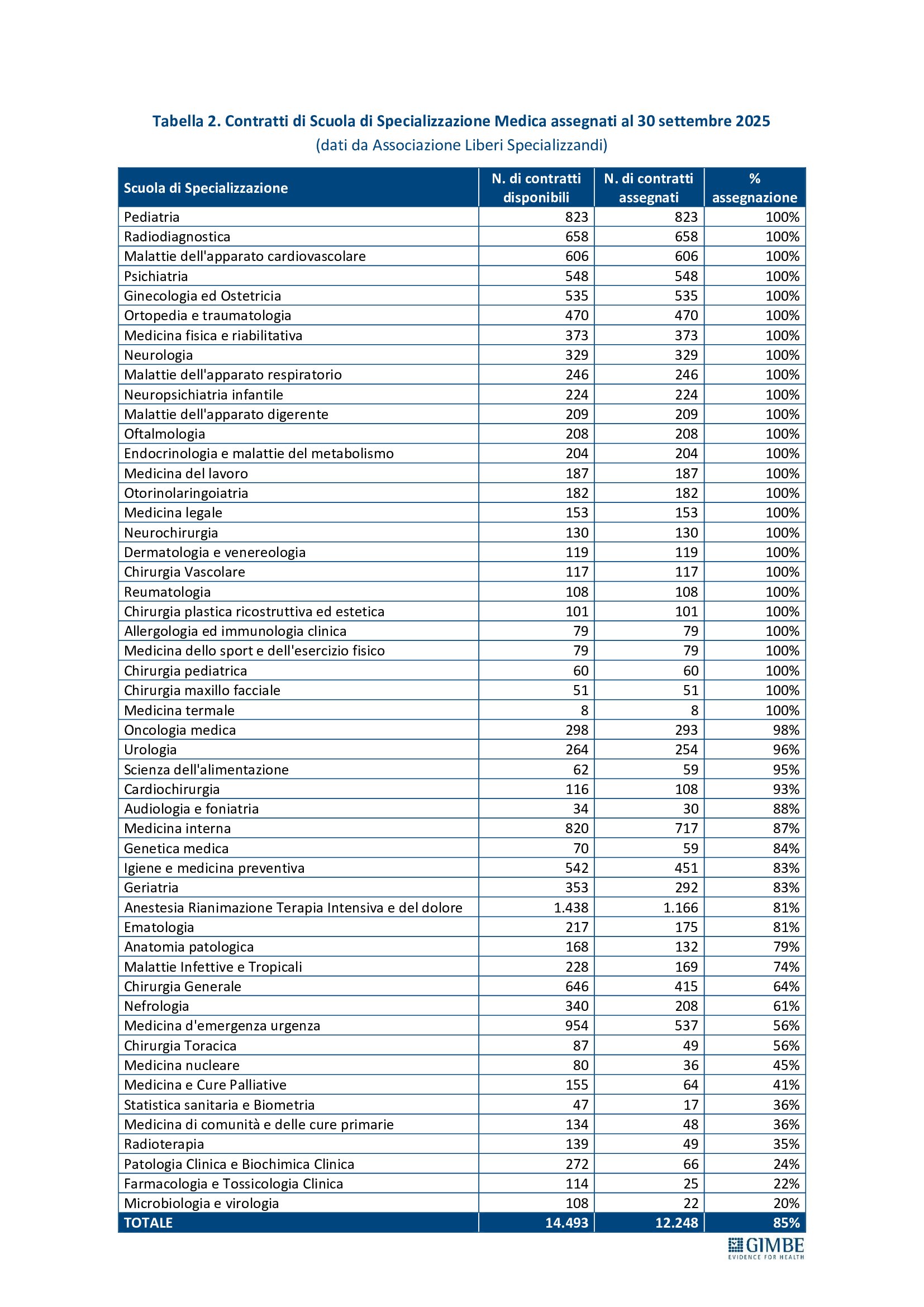

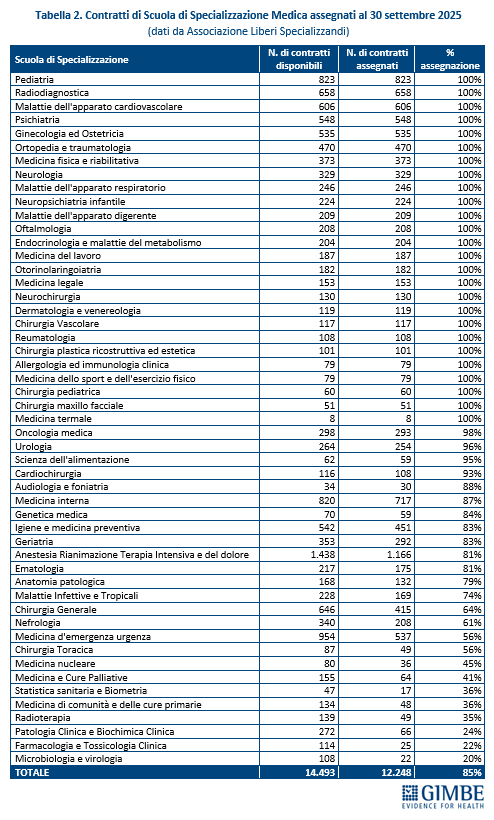

Carenze di medici nel SSN. «Il problema italiano – spiega Cartabellotta – non è rappresentato dalla mancanza di medici in termini assoluti, ma dal loro progressivo abbandono del SSN e da carenze selettive, perché sempre meno giovani scelgono la medicina generale e alcune specialità cruciali, ma poco attrattive». Per i medici di famiglia, sulla base dei dati SISAC, al 1° gennaio 2024 la Fondazione GIMBE stima una carenza di 5.575 MMG. Per i medici specialisti, la carenza può essere stimata solo analizzando i tassi di accettazione dei contratti di formazione specialistica. Nel concorso 2025-2026, a fronte di 14.493 contratti, ne sono stati assegnati 12.248 (85%), ma con tassi di assegnazione bassi o molto bassi in aree cruciali per il funzionamento del SSN: medicina d’emergenza-urgenza, chirurgia generale, medicina di comunità e delle cure primarie, radioterapia e tutte le specialità di laboratorio (tabella 2). «La soluzione per fronteggiare queste carenze selettive – chiosa Cartabellotta – non può certo essere quella di aumentare gli iscritti alle Facoltà di Medicina. Servono invece azioni mirate e interventi straordinari per restituire attrattività alla medicina generale e alle specialità disertate dai giovani medici».

PENSIONAMENTI FUTURI GIÀ COMPENSATI DALL’OFFERTA FORMATIVA

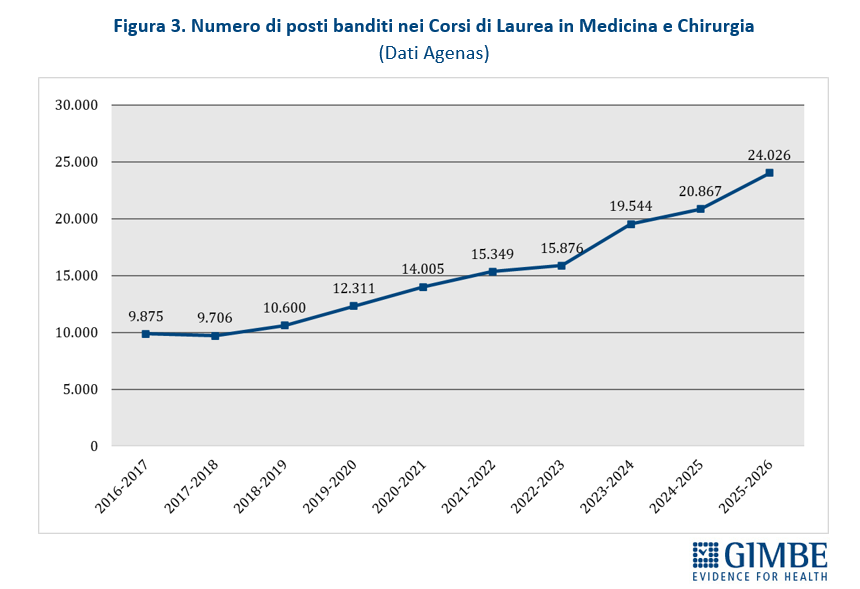

- Posti programmati. Negli ultimi 10 anni accademici sono stati programmati n. 152.159 posti nei Corsi di Laurea in Medicina e Chirurgia, con un trend in costante aumento. In particolare, negli ultimi 3 anni i posti a bando sono aumentati di oltre il 51% (da 15.876 a 24.026) e con la riforma Bernini nel 2025-2026 di ben 3.159 unità rispetto all’anno precedente (+ 15,1%) (figura 3).

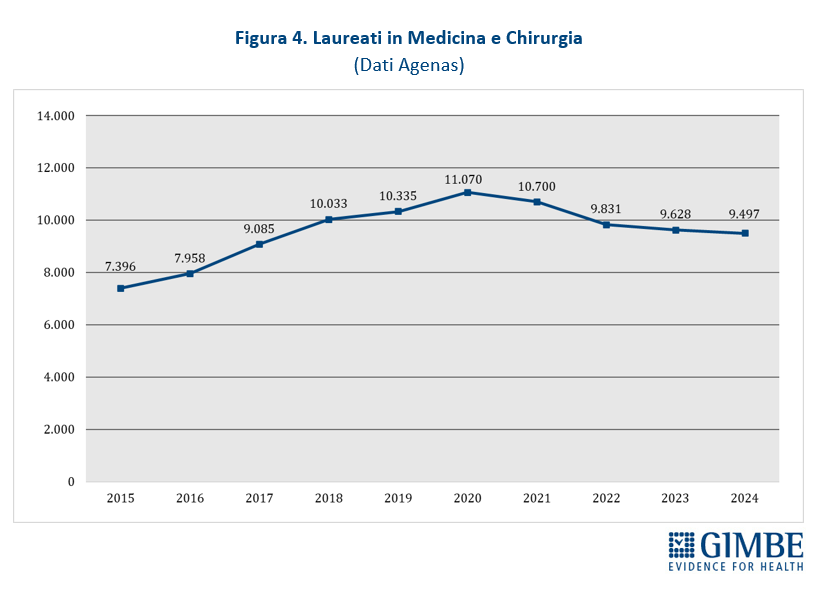

- Laureati. Dal 2015 al 2024 in Italia si sono laureati in Medicina e Chirurgia n. 95.533 studenti, con un trend in crescita: dai 7.396 del 2015 ai 9.497 del 2024 (figura 4). La media annua di laureati è aumentata da 8.961 del periodo 2015-2019 a 10.145 del 2020-2024.

- Pensionamenti attesi. Secondo Agenas, tra il 2026 e il 2038 andranno in pensione oltre 39 mila medici dipendenti e tra il 2026 e il 2035 più di 20 mila medici convenzionati, pari a una riduzione media di circa 5.000 unità l’anno. Un numero di pensionamenti che, già prima della riforma Bernini, risultava ampiamente compensato dall’offerta formativa esistente. «I dati – spiega Cartabellotta – mostrano chiaramente che la cosiddetta “gobba pensionistica”, dopo aver raggiunto il picco nel triennio 2023-2025, era destinata a ridursi progressivamente negli anni successivi. Per questo motivo, l’aumento massiccio dei posti a Medicina non risponde a un reale fabbisogno strutturale». A ciò si aggiunge un elemento temporale cruciale: «I nuovi medici formati con l’attuale riforma entreranno nel mercato del lavoro non prima di 9-11 anni. Questo significa che il forte incremento degli accessi rischia di produrre, nel medio-lungo periodo, un numero di laureati superiore alle reali capacità di assorbimento del SSN, aprendo una nuova stagione di pletora medica, già sperimentata in passato e associata a scarsa valorizzazione professionale e lavoro sottopagato».

«La riforma Bernini – spiega Cartabellotta – è stata lanciata con slogan populisti: “abolizione del numero chiuso”, “stop al test d’ingresso”, “offerta formativa d’eccellenza”. E ha puntato su una selezione basata su esami di merito da sostenere dopo un semestre filtro di formazione su tre materie: biologia, chimica e fisica. Ma nei fatti il numero “chiuso” non è mai stato abolito e sono state concentrate almeno 450 ore di lezioni e studio in soli 60 giorni, con didattica prevalentemente a distanza e scarsa interazione con i docenti. Il tutto culminato in un triplice esame universitario svolto in un contesto di concorrenza tossica, con tre prove consecutive (87 secondi a domanda), intervallate da una pausa di 15 minuti».

L’ipotesi oggi sul tavolo è l’adozione di una graduatoria nazionale che includa tutti i candidati fino all’esaurimento dei posti disponibili, demandando ai singoli atenei il recupero dei debiti formativi. «Una sanatoria – commenta il Presidente – che certifica il fallimento della riforma Bernini: dall’ambiziosa pretesa di una selezione basata sul merito all’inevitabile compromesso del “6 politico”. Con tempi talmente compressi da costringere a chiudere un occhio, se non entrambi, sul reale livello di preparazione degli studenti».

Al di là delle soluzioni tampone, la riforma resta un cantiere aperto, alla ricerca di un equilibrio tra programmazione del fabbisogno di medici e una selezione meritocratica, equa e trasparente. «Per realizzare un sistema di accesso coerente con i bisogni del SSN – aggiunge Cartabellotta – la Fondazione GIMBE propone alcune azioni correttive, indispensabili per evitare che i costi economici e sociali della riforma superino i benefici». Tra le priorità: garantire supporto economico e logistico agli studenti del semestre filtro; rivedere tempi e modalità delle prove, affiancando ai quiz strumenti in grado di valutare le attitudini alla professione medica; rafforzare sicurezza e uniformità delle selezioni. Ma soprattutto, è indispensabile un coinvolgimento stabile di tutti gli stakeholder, sotto la regia congiunta di MUR e Ministero della Salute, evitando approcci unilaterali e soluzioni “muro contro muro”.

«La riforma Bernini – conclude Cartabellotta – ha alimentato l’illusione che laureare più medici fosse la panacea per risolvere i problemi del SSN. I dati raccontano invece una realtà ben diversa: in Italia ci sono tanti medici, che però fuggono dalla sanità pubblica, e la medicina generale e varie specialità cruciali per il sistema sono disertate perché poco attrattive. È evidente che senza interventi mirati per risolvere queste criticità la riforma rischia di utilizzare risorse pubbliche per formare una nuova pletora medica destinata al libero mercato, in una sanità dove il pubblico arretra e il privato avanza. E visto che gli obiettivi dichiarati, migliorare la qualità della formazione e valorizzare capacità e merito, sono clamorosamente falliti, è indispensabile mettere da parte polemiche politiche e procedere in maniera costruttiva con la “riforma della riforma”».

Download comunicato

26 novembre 2025

Sanità: il pubblico arretra, i privati occupano gli spazi vuoti. Spesa delle famiglie oltre i € 41 miliardi e dal 2022 al 2024 +1,7 milioni di persone rinunciano a prestazioni sanitarie. Il privato convenzionato domina RSA e riabilitazione, ma mostra segni di crisi. Boom del privato puro: in 7 anni +137% di spesa out-of-pocket. GIMBE: serve un rifinanziamento stabile per non scivolare in una sanità a doppio binario

«Non serve cercare un piano occulto di smantellamento del Servizio Sanitario Nazionale (SSN): basta leggere i numeri per capire che la privatizzazione della sanità pubblica è già una triste realtà». Con queste parole Nino Cartabellotta, Presidente della Fondazione GIMBE, apre la sua relazione al 20° Forum Risk Management di Arezzo, presentando un’analisi indipendente sull’ecosistema dei soggetti privati in sanità e sulla privatizzazione strisciante del SSN. L’analisi documenta che il progressivo indebolimento della sanità pubblica lascia sempre più spazio all’espansione silenziosa di una moltitudine di attori privati, spesso identificati erroneamente con le sole strutture private accreditate.

«Il termine “privato” in sanità – spiega Cartabellotta – viene utilizzato per indicare tutti gli attori coinvolti nel finanziamento, rimborso, programmazione ed erogazione di servizi e prestazioni sanitarie e socio-sanitarie. Ma oggi, sotto un’unica etichetta, convivono realtà molto differenti, con attitudini altrettanto diverse nel mantenere l’equilibrio tra generazione di profitti e tutela della salute». La Fondazione GIMBE indica quattro macro-categorie di soggetti privati: erogatori che forniscono servizi e prestazioni sanitarie e socio-sanitarie; investitori che immettono capitali con finalità di sviluppo del settore e di produzione di utili; terzi paganti (fondi sanitari, assicurazioni, etc.) che svolgono la funzione di pagatore intermedio tra erogatori e cittadini; realtà che stipulano partenariati pubblico-privato (PPP) con Aziende Sanitarie, Regioni e altri enti. Ciascun soggetto privato può avere natura giuridica profit o non-profit: questi ultimi, se non rappresentano una minaccia per il SSN, nella percezione pubblica finiscono per essere considerati alla stregua di attori privati con elevata propensione ai profitti (tabella 1).

La privatizzazione della sanità può essere misurata attraverso due macro-fenomeni: l’aumento della spesa sanitaria out-of-pocket (privatizzazione della spesa) e la crescita del numero e delle tipologie di soggetti privati che erogano servizi e prestazioni sanitarie (privatizzazione della produzione). «Al di là di schemi predefiniti e della molteplicità di attori privati – spiega Cartabellotta – le loro relazioni non sempre trasparenti e le dinamiche più orientate al profitto che a tutelare la salute delle persone stanno concretizzando, giorno dopo giorno, una silenziosa privatizzazione del SSN, il cui progressivo indebolimento fornisce un terreno sempre più fertile».

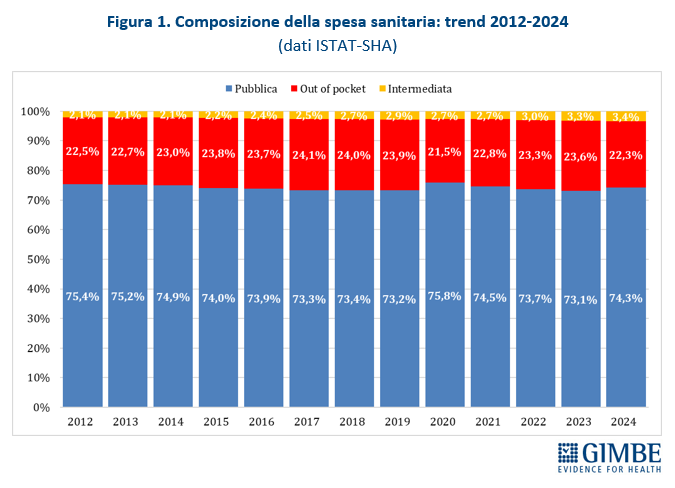

PRIVATIZZAZIONE DELLA SPESA. Nel 2024 la spesa sanitaria a carico dei cittadini (out-of-pocket) ammonta a € 41,3 miliardi, pari al 22,3% della spesa sanitaria totale: percentuale che da 12 anni supera in maniera costante il limite del 15% raccomandato dall’OMS, soglia oltre la quale sono a rischio uguaglianza e accessibilità alle cure. In Italia la spesa out-of-pocket in valore assoluto è cresciuta da € 32,4 miliardi del 2012 a € 41,3 miliardi del 2024, mantenendosi sempre su livelli compresi tra il 21,5% e il 24,1% della spesa totale (figura 1). «Con quasi un euro su quattro di spesa sanitaria sborsato dalle famiglie – osserva il Presidente – oggi siamo sostanzialmente di fronte a un servizio sanitario “misto”, senza che nessun Governo lo abbia mai esplicitamente previsto o tantomeno dichiarato. Peraltro, la spesa out-of pocket non è più un indicatore affidabile delle mancate tutele pubbliche, perché viene sempre più arginata dall’impoverimento delle famiglie: le rinunce alle prestazioni sanitarie sono passate da 4,1 milioni nel 2022 a 5,8 milioni nel 2024». In altre parole, la spesa privata non può crescere più di tanto perché nel 2024 secondo l’ISTAT 5,7 milioni di persone vivevano sotto la soglia di povertà assoluta e 8,7 milioni sotto la soglia di povertà relativa.

Dal Sistema Tessera Sanitaria è possibile identificare chi “incassa” la spesa a carico dei cittadini. Nel 2023, anno più recente a disposizione, i € 43 miliardi di spesa sanitaria privata sono così suddivisi: € 12,1 miliardi alle farmacie, € 10,6 miliardi a professionisti sanitari (di cui € 5,8 miliardi odontoiatri e € 2,6 miliardi ai medici), € 7,6 miliardi alle strutture private accreditate e € 7,2 miliardi al privato “puro”, ovvero alle strutture non accreditate e € 2,2 miliardi alle strutture pubbliche per libera professione e altro (tabella 2). «Questi numeri – osserva Cartabellotta – fotografano con chiarezza che la privatizzazione della spesa sta determinando una progressiva uscita dei cittadini dal perimetro delle tutele pubbliche, acquistando direttamente sul mercato le prestazioni necessarie».

PRIVATIZZAZIONE DELLA PRODUZIONE. La privatizzazione della produzione coinvolge le diverse categorie di erogatori che contribuiscono all’offerta di servizi e prestazioni sanitarie. La componente più nota – che nell’immaginario collettivo identifica il “privato” per antonomasia – è rappresentata dalle strutture private convenzionate, che forniscono servizi e prestazioni sanitarie per conto del SSN e vengono rimborsate con risorse pubbliche.

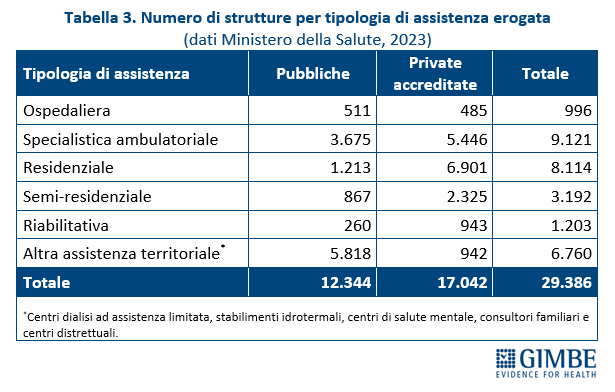

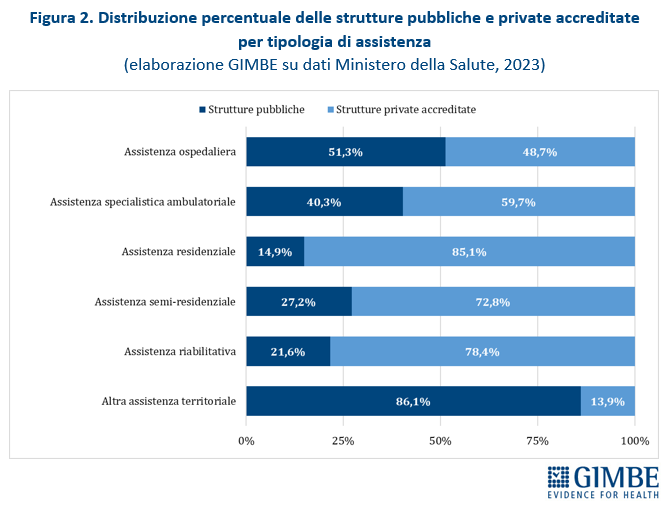

Privato convenzionato. Secondo l’Annuario Statistico del Ministero della Salute, nel 2023 delle 29.386 strutture sanitarie censite, il 58% (n. 17.042) sono strutture private accreditate e il 42% (n. 12.344) strutture pubbliche (tabella 3). Il privato accreditato prevale ampiamente in varie tipologie di assistenza: residenziale (85,1%), riabilitativa (78,4%), semi-residenziale (72,8%) e, in misura minore, nella specialistica ambulatoriale (59,7%) (figura 2).

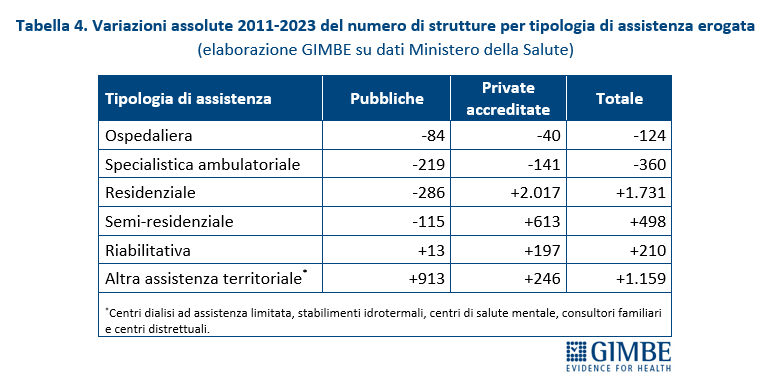

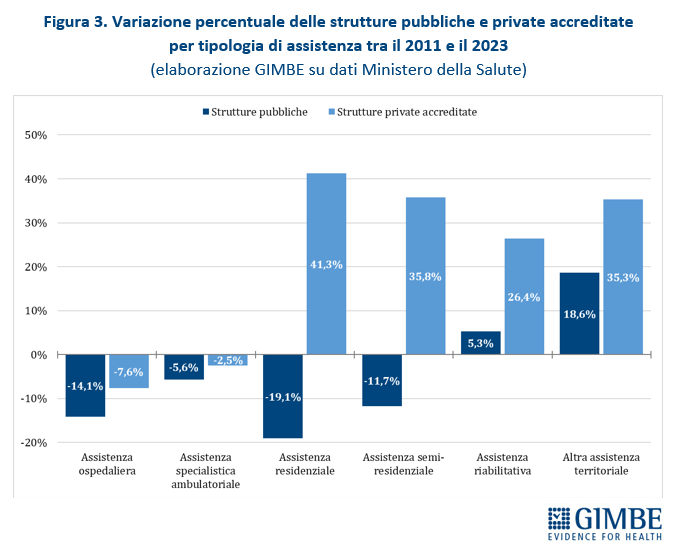

Tra il 2011 e il 2023 il numero di strutture ospedaliere e di assistenza specialistica ambulatoriale è diminuito sia nel pubblico sia nel privato accreditato, ma la contrazione è stata circa doppia nel pubblico (-14,1% e -5,6%) rispetto al privato (-7,6% e -2,5%). Il quadro si ribalta nelle altre aree. Nell’assistenza residenziale il pubblico arretra del 19,1% mentre il privato accreditato cresce del 41,3%; nell’assistenza semi-residenziale il pubblico segna -11,7% a fronte di un aumento del 35,8% del privato. Nell’assistenza riabilitativa crescono entrambi, ma con percentuali molto diverse (+5,3% pubblico vs +26,4% privato). Infine, nell’altra assistenza territoriale, pur con un aumento assoluto più rilevante nel pubblico, il privato accreditato registra una crescita percentuale quasi doppia (+35,3% vs +18,6%) (tabella 4, figura 3). «In altri termini nell’assistenza ospedaliera e specialistica ambulatoriale – commenta Cartabellotta – nel periodo 2011-2023 le strutture private accreditate si sono ridotte meno di quelle pubbliche e nelle altre tipologie assistenziali sono aumentate molto di più. Di conseguenza, oggi il privato accreditato finisce per essere la spina dorsale di interi settori».

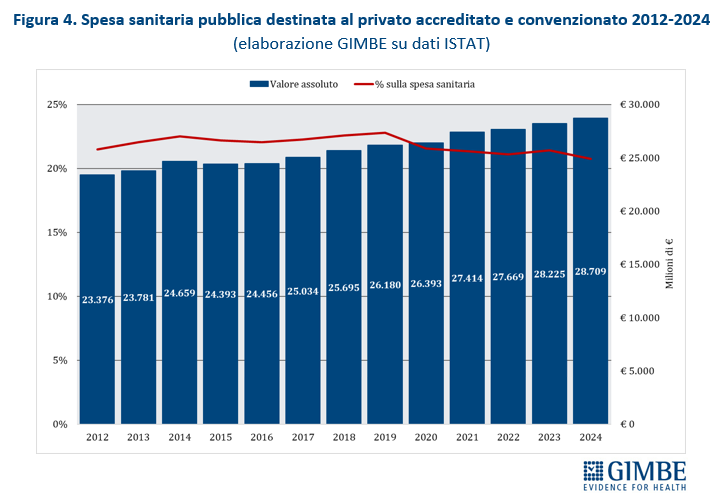

Dal punto di vista finanziario, nel periodo 2012-2024 la spesa pubblica destinata al privato convenzionato è aumentata di € 5.333 milioni (+ 22,8%), passando da € 23.376 milioni nel 2012 a € 28.709 milioni nel 2024. Ma questa crescita in valore assoluto non si è tradotta in un maggiore peso percentuale sulla spesa sanitaria totale: l’incidenza è rimasta stabile fino al 2019 e, a partire dal 2020, ha iniziato a ridursi fino a toccare nel 2024 il minimo storico del 20,8% (figura 4). «Questo dato – commenta Cartabellotta – da un lato documenta la “sofferenza” del privato convenzionato, dall’altro dimostra scelte politiche poco lungimiranti. Infatti, diverse Regioni hanno favorito un’eccessiva espansione del privato accreditato senza disporre di risorse adeguate, visto che l’imponente definanziamento del SSN ha mantenuto ferme le tariffe di rimborso delle prestazioni. Ne sono derivati squilibri strutturali e tensioni ricorrenti su tetti di spesa e convenzioni, spesso ridimensionate nei volumi o, addirittura, interrotte». Nel 2023, ultimo dato disponibile della Ragioneria Generale dello Stato, la quota di spesa pubblica destinata al privato convenzionato supera la media nazionale (20,3%) in 6 Regioni, con valori compresi tra il 22% della Puglia e il 29,3% del Lazio. Nelle restanti 15 Regioni la percentuale oscilla dal 18,9% della Calabria al 7,7% della Valle d’Aosta (figura 5). Da rilevare che ad utilizzare più risorse per il privato convenzionato sono le Regioni in Piano di rientro, che registrano una quota del 23,9%, rispetto al 18,9% delle Regioni non in Piano di rientro e all’11,7% delle Autonomie speciali, Sicilia esclusa.

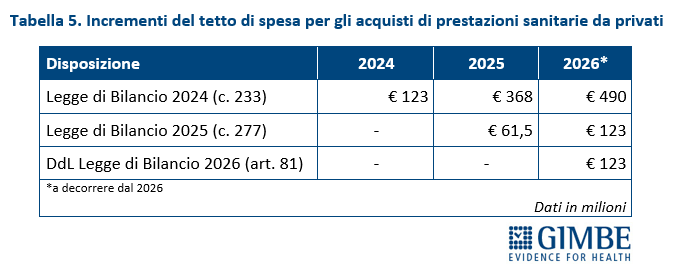

«La posizione di ciascuna Regione – spiega Cartabellotta – è influenzata sia dal numero e dalla tipologia di strutture private convenzionate, sia dalla spesa del 2011, anno di riferimento per calcolare gli incrementi percentuali delle risorse destinate ai privati convenzionati». A tal proposito va rilevato che le Leggi di Bilancio 2024 e 2025 hanno aumentato progressivamente il tetto di spesa per il privato convenzionato sino a raggiungere € 613 milioni dal 2026 in poi. A questi dovrebbero aggiungersi, secondo la Manovra 2026, ulteriori € 123 milioni l’anno, aumentando complessivamente il tetto di € 736 milioni annui a decorrere dal 2026 (tabella 5).

«Se da un lato è evidente – spiega Cartabellotta – che l’impatto del privato convenzionato sulla spesa sanitaria è stabile, dall’altro alcune modalità operative richiedono azioni incisive per essere risolte». In particolare è indispensabile allineare l’offerta di prestazioni ai reali bisogni di salute, scoraggiando comportamenti opportunistici conseguenti all’erogazione preferenziale di prestazioni più remunerative, in particolare se inappropriate; inoltre, bisogna mantenere un equilibrio tra tetti di spesa e numero di strutture accreditate; infine, è necessario rivedere le tariffe dei DRG e della specialistica ambulatoriale per preservare la qualità delle prestazioni.

Privato non convenzionato. Si tratta di strutture sanitarie, prevalentemente di diagnostica ambulatoriale, che erogano prestazioni esclusivamente in regime privato, senza alcun rimborso a carico della spesa pubblica. Negli ultimi anni è questo settore a registrare la crescita più marcata: tra il 2016 e il 2023 la spesa delle famiglie verso le strutture non convenzionate è aumentata del 137%, passando da € 3,05 miliardi a € 7,23 miliardi, con un incremento medio di circa € 600 milioni l’anno. Nello stesso periodo la spesa delle famiglie per il privato accreditato è cresciuta solo del 45%; di conseguenza il netto divario tra spesa delle famiglie verso il privato “puro” e verso il privato convenzionato si è praticamente azzerato passando da € 2,2 miliardi nel 2016 a soli € 390 milioni nel 2023 (figura 6). «Tra i fenomeni di privatizzazione – commenta Cartabellotta – la dinamica più preoccupante è dunque la velocità di crescita del privato “puro”. Infatti, mentre il dibattito pubblico continua ad avvitarsi sul ruolo del privato convenzionato, la cui incidenza sulla spesa sanitaria si è addirittura ridotta, i dati documentano la crescita esponenziale della spesa out-of-pocket verso il privato “puro”. Non trovando risposte tempestive nel pubblico né nel privato accreditato, chi può pagare cerca altrove ed esce definitivamente dal perimetro delle tutele pubbliche». Questo circuito, insieme all’intramoenia, rappresenta infatti l’unica scappatoia per il cittadino intrappolato nelle liste di attesa.

ALTRI ATTORI PRIVATI

Terzi paganti. L’intermediazione della spesa sanitaria privata è affidata ai cosiddetti “terzi paganti”, che popolano un ecosistema complesso composto da fondi sanitari, casse mutue, compagnie assicurative, imprese, enti del terzo settore e altre realtà non profit. Nel 2024, secondo i dati ISTAT-SHA, la spesa sostenuta da questi soggetti ha raggiunto € 6,36 miliardi, con un incremento di oltre € 2 miliardi nel triennio post-pandemia. «Va ribadito – spiega il Presidente – che ai fondi sanitari integrativi e al welfare aziendale viene riconosciuta una defiscalizzazione il cui impatto sulla finanza pubblica non è mai stato reso pubblico, né è calcolabile. Ma che rappresenta, indirettamente, uno strumento di privatizzazione occulta, visto che dirotta risorse pubbliche prevalentemente verso soggetti privati». Peraltro, dopo una fase di grande entusiasmo, le potenzialità della sanità integrativa risultano fortemente ridimensionate nell’attuale contesto di crisi del SSN. Con quasi 12 milioni di iscritti nel 2023, i fondi sanitari devono rimborsare un numero crescente di prestazioni che la sanità pubblica non riesce più a garantire. E questo squilibrio ne compromette la sostenibilità: più il SSN arretra, più aumenta la richiesta di rimborsi e l’intero sistema fatica a reggere. «La sanità integrativa – avverte Cartabellotta – può funzionare solo se integra un sistema pubblico forte. Se invece è chiamata a sostituirne le carenze, rischia di affondare insieme al SSN».

Investitori. Aumenta anche il numero di fondi di investimento, assicurazioni, gruppi bancari e società che, stimolati da trend di lungo periodo come l’invecchiamento della popolazione e l’aumento delle cronicità, vedono nella sanità un settore ad alta redditività. Questi soggetti privati investono risorse nell’ambito dei propri piani aziendali come capitale di rischio, sia acquisendo quote societarie, sia stipulando partenariati pubblico-privato (PPP) con Aziende Sanitarie, Regioni e altri enti. «Se l’ingresso di capitali privati in sanità non può essere criminalizzato – avverte Cartabellotta –senza regole chiare e una governance rigorosa aumenta il rischio di sbilanciamento tra l’obiettivo pubblico della tutela della salute e quello imprenditoriale della legittima generazione di profitti». Particolarmente critica appare la relazione diretta tra investitore privato ed erogatore privato “puro”, che dà vita a quel “secondo binario”, totalmente sganciato dal SSN e destinato esclusivamente a chi può pagare direttamente o tramite coperture assicurative.

«In questo scenario – commenta il Presidente – caratterizzato dal progressivo arretramento della sanità pubblica e al contempo da una sregolata espansione di innumerevoli soggetti privati che perseguono anche obiettivi di profitto, parlare di “integrazione pubblico-privato” diventa anacronistico e oltraggioso nei confronti dell’art. 32 della Costituzione e dei princìpi fondanti del SSN. Se per il nostro Paese salvaguardare un SSN pubblico, equo e universalistico non è più una priorità, la politica abbia il coraggio di dirlo apertamente ai cittadini e gestisca con rigore i processi di privatizzazione, invece di lasciarli correre a briglia sciolta. In alternativa, si assuma pubblicamente la responsabilità di una “manutenzione ordinaria” di un modello che produce disuguaglianze, impoverisce le famiglie, penalizza il Sud e abbandona anziani e fragili. Perché è sotto gli occhi di tutti che la privatizzazione del SSN, non programmata e non annunciata e proporzionale all’indebolimento del SSN, sta trasformando i diritti in privilegi».

La Fondazione GIMBE ribadisce che è ancora possibile invertire la rotta. Come? Con un consistente e stabile rilancio del finanziamento pubblico, un “paniere” di Livelli Essenziali di Assistenza compatibile con l’entità delle risorse assegnate, un “secondo pilastro” che sia realmente integrativo rispetto al SSN ed eviti di dirottare fondi pubblici verso profitti privati e alimentare derive consumistiche, un rapporto pubblico-privato governato da regole pubbliche chiare sotto il segno di una reale integrazione e non della sterile competizione. «Solo intervenendo su questi assi strategici – conclude Cartabellotta – sarà possibile restituire al SSN il ruolo che la Costituzione gli assegna: garantire a tutte le persone il diritto alla tutela salute, indipendentemente dal reddito, dal CAP di residenza e dalle condizioni socio-culturali. Perché di fronte alla malattia siamo tutti uguali solo sulla Carta. Ma nella vita di tutti i giorni si moltiplicano inaccettabili diseguaglianze che un Paese civile non può accettare».

Download comunicato

3 novembre 2025

Manovra 2026, l’apparente crescita nasconde un definanziamento: dal 2023 al 2026 € 17,5 miliardi in meno alla Sanità. Le risorse aumentano solo nel 2026, poi è buio pesto. Oltre € 430 milioni delle misure sono finanziate da fondi della manovra precedente. In audizione presso le Commissioni bilancio riunite le proposte della Fondazione GIMBE sul rifinanziamento

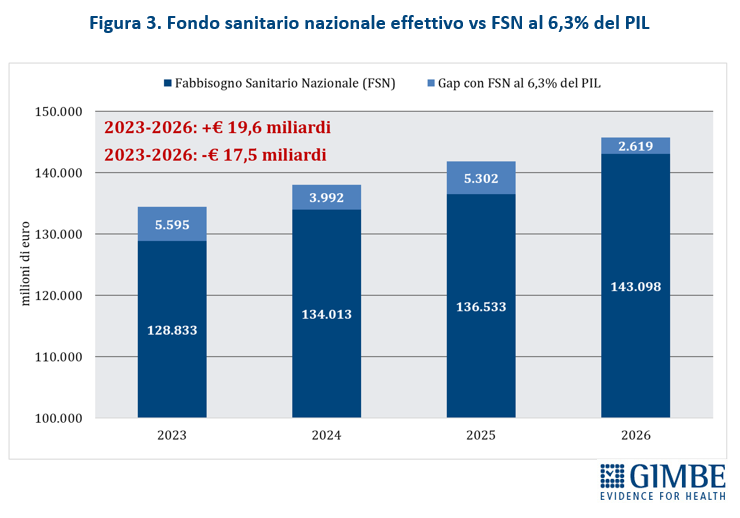

La Fondazione GIMBE, nell’audizione odierna davanti alle Commissioni Bilancio riunite di Senato e Camera, ha documentato come l’apparente aumento delle risorse mascheri in realtà un definanziamento strutturale: tra il FSN effettivo e quello che si sarebbe ottenuto mantenendo il livello di finanziamento stabile al 6,3% del PIL nel 2022, si registra un gap cumulato di € 17,5 miliardi nel periodo 2023–2026. In altre parole, a fronte di miliardi sbandierati in valore assoluto, la sanità pubblica ha perso in quattro anni l’equivalente di una legge di bilancio, mentre per cittadini e Regioni crescono liste di attesa, spesa privata e diseguaglianze di accesso.

«Il Disegno di Legge sulla Manovra 2026 – ha dichiarato Nino Cartabellotta, Presidente della Fondazione GIMBE – è molto lontano dalle necessità della sanità pubblica: le risorse stanziate non bastano a risollevare un Servizio Sanitario Nazionale (SSN) in grave affanno, sono insufficienti per coprire tutte le misure previste e mancano all’appello priorità cruciali per la tenuta della sanità pubblica». Queste le criticità principali emerse ieri dall’audizione della Fondazione GIMBE presso le Commissioni Bilancio riunite di Senato e Camera, nel corso della quale il Presidente ha invitato a non trasformare la sanità in terreno di scontro politico e ha avanzato proposte concrete per il rifinanziamento del Fondo Sanitario Nazionale (FSN).

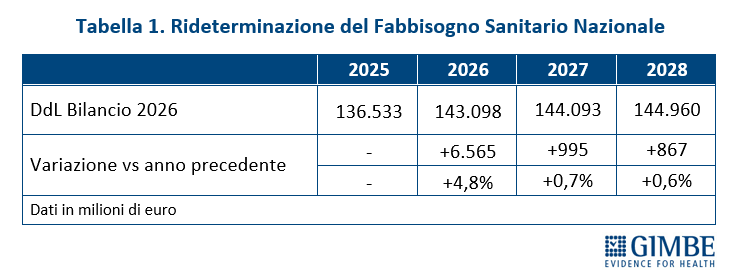

FONDO SANITARIO NAZIONALE. «Innanzitutto – ha spiegato Cartabellotta – il titolo dell’art. 63 “Rifinanziamento del Fabbisogno Sanitario Nazionale Standard” è fuorviante perché non riporta gli importi del FSN rideterminati a seguito dello stanziamento di nuove risorse». Per questo motivo la Fondazione GIMBE ha proposto di rinominare l’art. 63 in “Fabbisogno Sanitario Nazionale Standard” e di indicare, per ciascun anno, l’importo rideterminato del FSN (tabella 1).

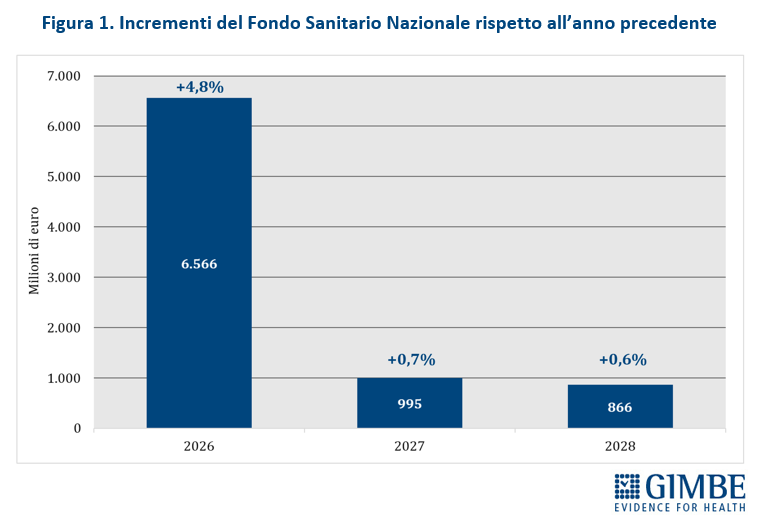

Il boom di risorse riguarda esclusivamente il 2026, quando il FSN crescerà di € 6,6 miliardi (+4,8%) rispetto al 2025, grazie a € 2,4 miliardi previsti dalla Manovra 2026 e, soprattutto, a € 4,2 miliardi già stanziati con le precedenti manovre, in gran parte già allocati per i rinnovi contrattuali del personale sanitario. Nel biennio successivo, invece, la crescita del FSN in termini assoluti è irrisoria: € 995 milioni (+0,7%) nel 2027 e € 867 milioni (+0,6%) nel 2028 (figura 1)

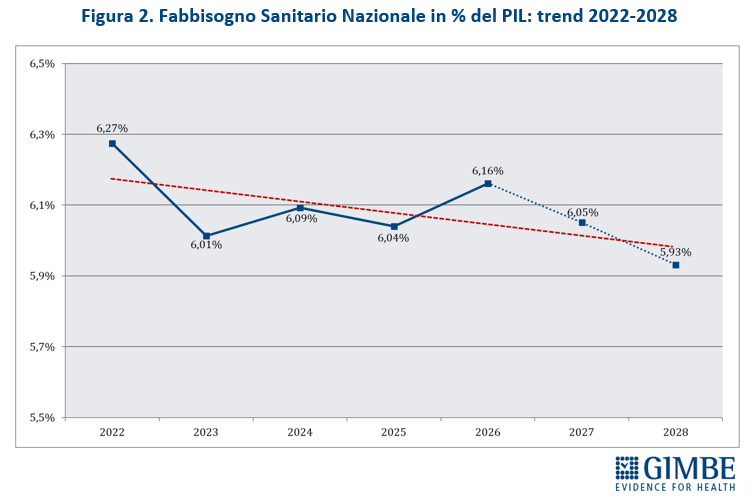

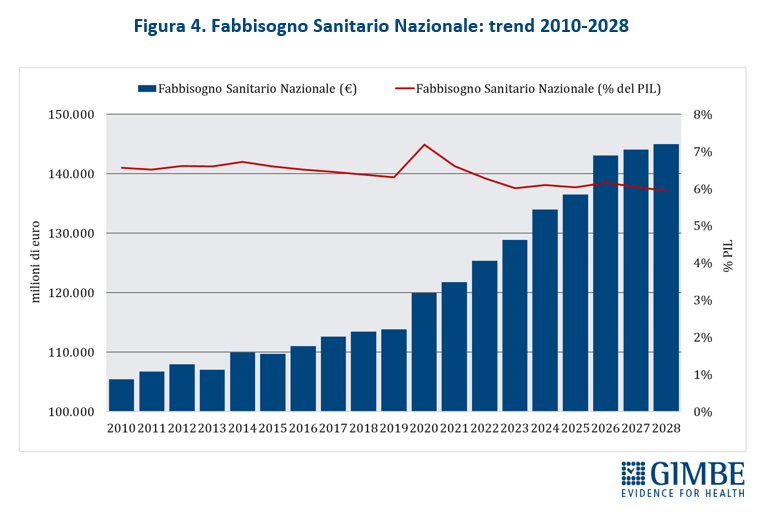

In rapporto al PIL, la quota destinata al FSN passa dal 6,04% del 2025 al 6,16% del 2026, per poi scendere nuovamente al 6,05% nel 2027 e precipitare al 5,93% nel 2028, delineando una tendenza in calo progressivo (figura 2).

«Se le cifre assolute riescono ad abbagliare l’opinione pubblica – ha commentato Cartabellotta – cambiando prospettiva emergono i tagli invisibili nel quadriennio 2023-2026». Infatti, se va riconosciuto al Governo Meloni di aver aumentato il FSN di ben € 19,6 miliardi, cifra mai assegnata da nessun Esecutivo in 4 anni, è altrettanto vero che tagliando la quota di FSN sul PIL dal 6,3% del 2022 a percentuali intorno al 6% negli anni successivi, la sanità ha complessivamente lasciato per strada ben € 17,5 miliardi. «Ovvero – ha chiosato Cartabellotta – nonostante gli aumenti nominali, la sanità ha perso in quattro anni l’equivalente della prossima legge di bilancio» (figura 3).

«Questo trend – ha osservato Cartabellotta – riflette il continuo disinvestimento dalla sanità pubblica, avviato nel 2010 e perpetrato da tutti i Governi. L’aumento del FSN in valore assoluto, spesso sbandierato come un grande traguardo, non è che un’illusione contabile: la quota di PIL destinata alla sanità cala infatti inesorabilmente, fatta eccezione per gli anni della pandemia quando i finanziamenti straordinari per la gestione dell’emergenza e il calo del PIL nel 2020 hanno mascherato il problema. E con la Manovra 2026 si scende addirittura sotto la soglia del 6%, toccando nel 2028 il minimo storico del 5,93%» (figura 4).

FSN VS PREVISIONI DI SPESA. Aumenta il divario tra l’entità del FSN e le previsioni di spesa sanitaria indicate nel Documento Programmatico di Finanza Pubblica: 6,4% del PIL nel 2025, 6,5% nel 2026 e nuovamente 6,4% nel 2027 e nel 2028. In valore assoluto, il gap tra spesa attesa e risorse assegnate è di € 6,8 miliardi nel 2026, € 7,6 miliardi nel 2027 e € 10,7 miliardi nel 2028. «Un differenziale – ha osservato Cartabellotta – che non può essere colmato dalle risorse proprie delle Regioni, che saranno costrette a ridurre i servizi o ad aumentare le imposte locali. In questo modo lo Stato viene meno alla propria competenza esclusiva di garantire i Livelli Essenziali di Assistenza, continuando a ignorare i più recenti orientamenti della Corte Costituzionale sulla tutela della salute: dal principio del “diritto finanziariamente condizionato” alla “spesa costituzionalmente necessaria”».

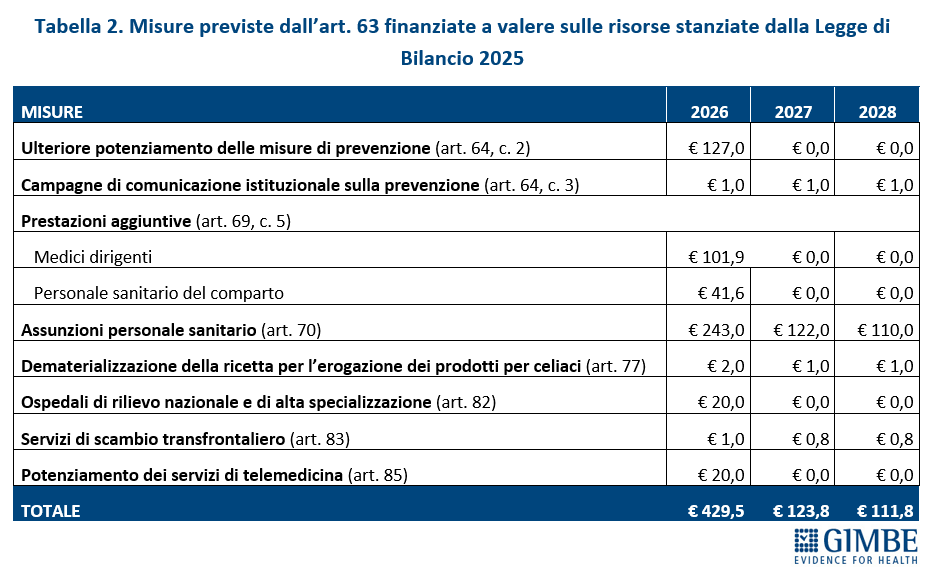

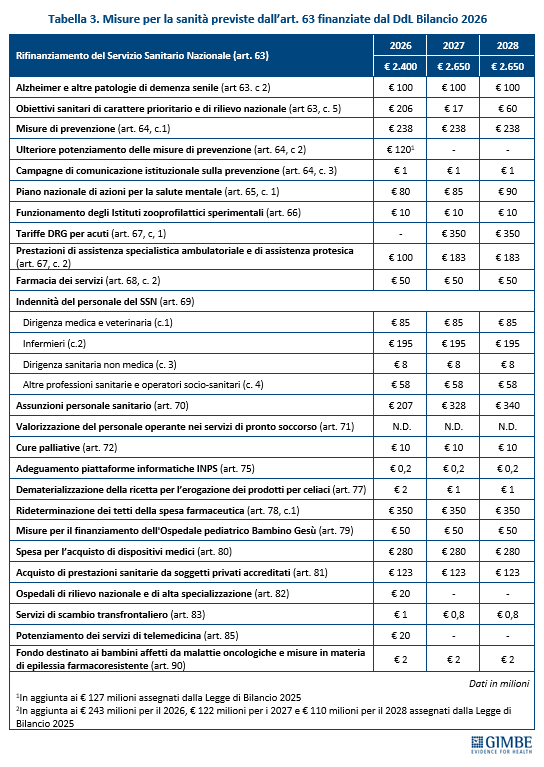

MISURE PREVISTE. L’analisi delle misure contenute nell’art. 63 evidenzia inoltre un’anomalia: oltre € 430 milioni destinati a finanziare interventi del 2026 attingono a risorse già stanziate con la Legge di Bilancio 2025 per obiettivi di interesse nazionale (tabella 2). «È insolito – commenta Cartabellotta – che una quota così rilevante delle risorse per assunzioni e prestazioni aggiuntive derivi da fondi già impegnati: un segnale che il rilancio delle politiche del personale resta, di fatto, sulla carta. Più in generale, la frammentazione di misure e investimenti sembra pensata per non scontentare nessuno, senza una visione strategica di rilancio del SSN» (tabella 3).

PROPOSTE PER IL RIFINANZIAMENTO DEL SSN. «Se vogliamo davvero rilanciare il SSN – ha continuato il Presidente – è indispensabile avviare un rifinanziamento progressivo accompagnato da coraggiose riforme strutturali di sistema. Perché aggiungere fondi senza riforme riduce il valore della spesa sanitaria, mentre varare riforme senza maggiori oneri per la finanza pubblica crea solo “scatole vuote”, così come è accaduto per il Decreto anziani e soprattutto per il Decreto Liste di attesa. Nonostante la stagnante crescita economica, gli enormi interessi sul debito pubblico e l’entità dell’evasione fiscale, se c’è la volontà politica è possibile pianificare con approccio scientifico un incremento percentuale annuo del FSN, al di sotto del quale non scendere, a prescindere dagli avvicendamenti dei Governi».

In linea con le indicazioni politiche suggerite dal report OCSE sulla sostenibilità fiscale dei servizi sanitari, la Fondazione GIMBE ha presentato in audizione proposte concrete per rifinanziare il SSN.

- Tassa di scopo su prodotti nocivi alla salute (sin taxes: tabacco, alcol, gioco, bevande zuccherate), oltre a imposte su extraprofitti e redditi molto elevati.

- Rivalutazione dei confini tra spesa pubblica e privata: revisione del perimetro LEA accompagnata da una “sana” riforma della sanità integrativa per aumentare la spesa intermediata su prestazioni extra-LEA e da una revisione mirata delle compartecipazioni alla spesa sanitaria (ticket).

- Piano nazionale di disinvestimento da sprechi e inefficienze, con riallocazione di risorse su servizi e prestazioni sotto-utilizzate.

«Il tempo di rimboccarsi le maniche è quasi scaduto – ha concluso Cartabellotta – e bisogna agire abbandonando sia i proclami populisti del Governo sia le proposte irrealistiche di rifinanziamento delle opposizioni. È indispensabile ripensare le politiche allocative del Paese per contrastare la progressiva demotivazione e fuga del personale sanitario dal SSN, le difficoltà di accesso alle innovazioni farmacologiche e tecnologiche, le diseguaglianze nell’accesso a servizi e prestazioni sanitarie, l’aumento della spesa privata e la rinuncia alle cure. La realtà è che oggi alla sanità pubblica non viene destinato quello che serve, ma solo ciò che avanza. Senza un vero potenziamento del SSN sostenuto da adeguate risorse e da coraggiose riforme strutturali, non resterà che assistere impotenti al suo declino: oggi la crisi del SSN non intacca solo l’inalienabile diritto costituzionale alla tutela della salute, ma mina la coesione sociale e la tenuta democratica del Paese. Perché se la sanità pubblica arretra, l’Italia intera rischia di affondare».

Download comunicato

Pagina aggiornata il 03/02/2026