Comunicati stampa

18 febbraio 2025

Spesa sanitaria delle famiglie: nel 2023 Italia al quinto posto in UE, e dei € 40,6 miliardi quasi il 40% finisce in servizi e prestazioni inutili. In Lombardia la spesa pro-capite più alta: oltre mille euro. Sardegna: il 13,7% dei cittadini rinuncia alle cure, il dato più alto a livello nazionale. Analisi di tendenze, disuguaglianze e rischi per il SSN: Report GIMBE presentato all’Annual Meeting dell’Osservatorio Nazionale Welfare & Salute

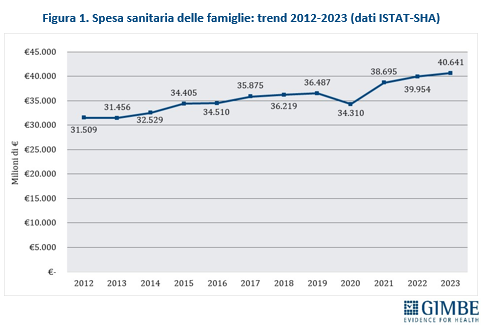

In un contesto di crescenti difficoltà del Servizio Sanitario Nazionale (SSN), la spesa sanitaria delle famiglie - cd. out-op-pocket - ha superato i 40 miliardi di euro nel 2023, registrando un incremento del 26,8% tra il 2012 e il 2022 (figura 1). Tuttavia, la spesa out-of-pocket non rappresenta un indicatore affidabile per valutare le mancate tutele pubbliche, sia perché circa il 40% riguarda prestazioni a basso valore, sia perché è frenata dall’incapacità di spesa delle famiglie e dalla rinuncia a prestazioni per reali bisogni di salute. Di conseguenza, l’ipotesi ventilata dalla politica di ridurre la spesa out-of-pocket semplicemente aumentando quella intermediata da fondi sanitari e assicurazioni non appare realistica.

È quanto emerge dal Report dell’Osservatorio GIMBE sulla spesa sanitaria privata in Italia nel 2023, commissionato dall’Osservatorio Nazionale Welfare & Salute (ONWS) e presentato oggi al CNEL. Lo studio ha analizzato il peso economico crescente sostenuto dalle famiglie e le criticità del sistema della sanità integrativa. «Abbiamo affidato alla Fondazione GIMBE – spiega Ivano Russo, Presidente di ONWS – un’analisi indipendente sulla spesa sanitaria delle famiglie, con l’obiettivo di identificare la quota che può essere realmente intermediata dalla sanità integrativa».

«L’aumento della spesa out-of-pocket non è solo il sintomo di un sottofinanziamento della sanità pubblica – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – ma anche un indicatore delle crescenti difficoltà di accesso al SSN. L’impossibilità di accedere a cure necessarie a causa delle interminabili liste di attesa determina un impatto economico sempre maggiore, specie per le fasce socio-economiche più fragili che spesso non riescono a sostenerlo, limitando le spese o rinunciando alle prestazioni».

LE FONTI. In Italia, la spesa out-of-pocket è rilevabile attraverso quattro dataset istituzionali: tre dell’ISTAT (SHA, Conti Nazionali e indagine campionaria sulle famiglie) e il Sistema Tessera Sanitaria, che raccoglie i dati per la dichiarazione dei redditi precompilata. Questi dataset differiscono per metodologia di raccolta dati, fonti e livello di dettaglio analitico, determinando variazioni nell’entità della spesa out-of-pocket e nelle categorie che la compongono.

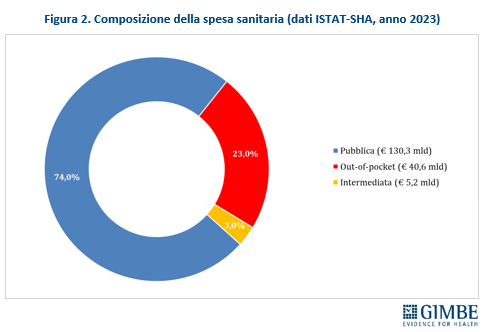

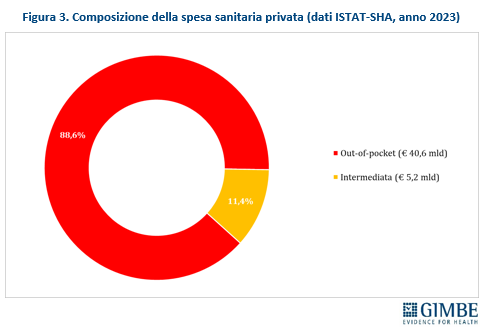

I NUMERI. Secondo i dati ISTAT-SHA, nel 2023 la spesa sanitaria totale in Italia ha raggiunto € 176,1 miliardi di cui € 130,3 miliardi di spesa pubblica (74%), € 40,6 miliardi di spesa privata pagata direttamente dalle famiglie (23%) e € 5,2 miliardi di spesa privata intermediata da fondi sanitari e assicurazioni (3%) (figura 2). Considerando solo la spesa privata, l’88,6% è a carico diretto delle famiglie, mentre solo l’11,4% è intermediata (figura 3). «Questi valori – commenta Cartabellotta – riflettono tre fenomeni chiave: il sottofinanziamento pubblico, l’ipotrofia del sistema di intermediazione e il crescente carico economico sulle famiglie. Siamo molto lontani dalla soglia suggerita dall’Organizzazione Mondiale della Sanità: per garantire equità e accessibilità alle cure, la spesa out-of-pocket non dovrebbe superare il 15% della spesa sanitaria totale».

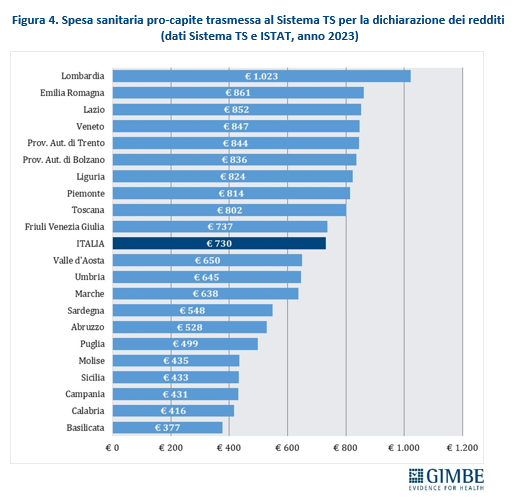

LE DIFFERENZE TRA REGIONI. Parametrando la spesa sanitaria trasmessa al Sistema Tessera Sanitaria alla popolazione residente ISTAT al 1° gennaio 2023, il valore nazionale è di € 730 pro-capite, con un range che va dai € 1.023 della Lombardia ai € 377 della Basilicata (figura 4). Questa distribuzione evidenzia che le Regioni con migliori performance nei Livelli Essenziali di Assistenza (LEA) registrano una spesa pro-capite superiore alla media nazionale, mentre quelle del Mezzogiorno e/o in Piano di rientro si collocano al di sotto. «Questo dato – spiega il Presidente – conferma sia che il livello di reddito è una determinante fondamentale della spesa out-of pocket, sia che il valore della spesa delle famiglie, al netto del sommerso, non è un parametro affidabile per stimare le mancate tutele pubbliche, perché condizionato dalla capacità di spesa individuale».

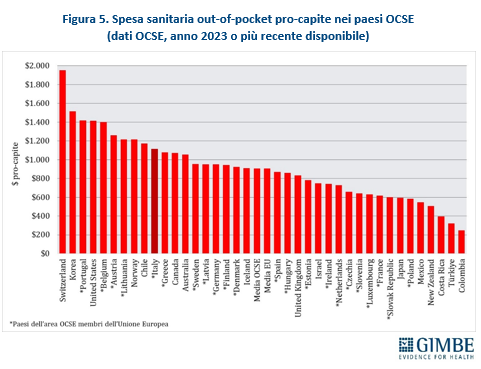

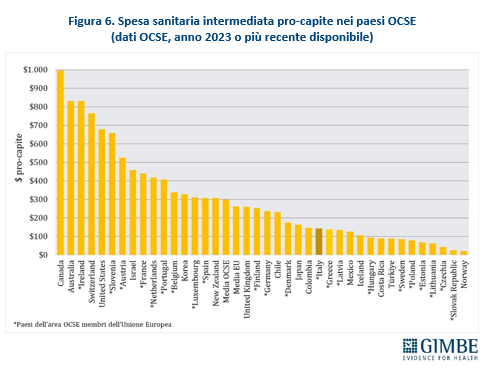

ITALIA SOPRA LA MEDIA DEI PAESI UE PER SPESA OUT-OF-POCKET, MA INDIETRO PER QUELLA INTERMEDIATA. La spesa sanitaria out-of-pocket pro-capite, pari a $ 1.115, supera sia la media OCSE che quella dei paesi UE (entrambe pari a $ 906), con una differenza di $ 209. Tra gli stati membri dell’UE, solo Portogallo, Belgio, Austria e Lituania spendono più dell’Italia (figura 5). Tuttavia, l’Italia resta nettamente indietro rispetto agli altri Paesi europei per quanto riguarda la spesa intermediata; con un valore pro-capite di $ 143, il dato italiano è meno della metà della media OCSE ($ 299) e ben al di sotto della media dei paesi UE ($ 262). Tra gli stati membri dell’UE, ben 12 spendono più dell’Italia, con differenze che vanno dai +$ 33 della Danimarca ai +$ 688 dell’Irlanda, mentre altri 9 paesi spendono meno: dai -$ 5 della Grecia ai -$ 116 della Repubblica Slovacca (figura 6).

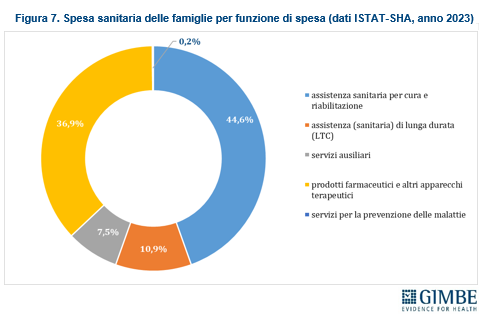

PER COSA SPENDONO LE FAMIGLIE. Secondo i dati ISTAT-SHA, le principali voci di spesa sanitaria delle famiglie includono l’assistenza sanitaria per cura (comprese le prestazioni odontoiatriche) e riabilitazione, che rappresenta il 44,6% del totale (€ 18,1 miliardi). Seguono i prodotti farmaceutici e apparecchi terapeutici (36,9%, pari a € 15 miliardi) e l’assistenza a lungo termine (LTC), che assorbe il 10,9% della spesa complessiva, per un totale di € 4,4 miliardi (Figura 7). «Tuttavia – spiega il Presidente – le stime effettuate nel report indicano che circa il 40% della spesa delle famiglie è a basso valore, ovvero non apporta reali benefici alla salute. Si tratta di prodotti e servizi il cui acquisto è indotto dal consumismo sanitario o da preferenze individuali quali ad esempio esami diagnostici e visite specialistiche inappropriati o terapie inefficaci o inappropriate».

RINUNCIA ALLE CURE. La spesa sanitaria delle famiglie è sempre più “arginata” da fenomeni che incidono negativamente sulla salute delle persone: limitazione delle spese sanitarie, che nel 2023 ha coinvolto il 15,7% delle famiglie, indisponibilità economica temporanea per far fronte alle spese mediche (5,1% delle famiglie nel 2023) e rinuncia alle cure. In particolare, nel 2023 circa 4,5 milioni di persone hanno dovuto rinunciare a visite o esami diagnostici, di cui 2,5 milioni per motivi economici, con un incremento di quasi 600.000 persone rispetto al 2022. Le differenze regionali sono marcate: 9 Regioni superano la media nazionale (7,6%), con la Sardegna (13,7%) e il Lazio (10,5%) oltre il 10%. Al contrario, 12 Regioni si collocano sotto la media, con la Provincia autonoma di Bolzano e il Friuli Venezia Giulia che registrano il valore più basso (5,1%) (figura 8).

SANITÀ INTEGRATIVA: UN RUOLO ANCORA MARGINALE. La spesa intermediata attraverso fondi sanitari, polizze individuali e altre forme di finanziamento collettivo rimane limitata: nel 2023 ammonta a € 5,2 miliardi, ovvero il 3% della spesa sanitaria totale e l’11,4% di quella privata. «Il ruolo integrativo dei fondi sanitari rispetto alle prestazioni incluse nei LEA – commenta Cartabellotta – è limitato da una normativa frammentata e incompleta e la spesa intermediata compensa solo in parte il carico economico sulle famiglie». Dal report emergono due dati di particolare rilevanza. Il primo è che il 31,6% della spesa intermediata viene assorbito dai costi di gestione, mentre poco meno del 70% è destinato a servizi e prestazioni per gli iscritti. Il secondo evidenzia che tra il 2020 e il 2023 i fondi sanitari integrativi hanno progressivamente aumentato le risorse destinate all’erogazione di prestazioni, riducendo il margine rispetto alle quote incassate. «In altri termini – continua il Presidente – la crisi della sanità pubblica e, soprattutto, la sua incapacità di garantire prestazioni tempestive stanno spostando sempre più bisogni di salute sui fondi sanitari, mettendo a rischio la loro stessa sostenibilità».

«La sanità integrativa – aggiunge Russo – sostiene la salute dei lavoratori e delle loro famiglie, si alimenta grazie alle scelte delle parti sociali in sede di CCNL e rappresenta una forma avanzata di welfare sussidiario a supporto di quello pubblico. Tuttavia, può svilupparsi solo se realmente integrativa rispetto ad un SSN in buona salute per intermediare la quota di spesa ad elevato valore delle famiglie, grazie alle auspicate riforme che il settore attende da anni».

In questa prospettiva, dati e analisi del report GIMBE offrono una fotografia chiara delle dinamiche della spesa out-of-pocket e individuano gli ambiti di intervento prioritari per il legislatore, sia sul fronte della riforma della sanità integrativa che delle detrazioni per le spese sanitarie.

«Innanzitutto – spiega Cartabellotta – il dibattito sull’entità della spesa out-of-pocket da intermediare si basa su un quadro distorto. La spesa delle famiglie, infatti, è da un lato “arginata” dalle difficoltà economiche, che lasciano insoddisfatti reali bisogni di salute, dall’altro è “gonfiata” dalla spesa a basso valore, indotta da inappropriatezza, consumismo sanitario e capacità di spesa individuale».

«In secondo luogo – continua il Presidente – le tre componenti della spesa sanitaria (pubblica, out-of-pocket e intermediata) non obbediscono alla legge dei vasi comunicanti. Le nostre stime dimostrano che poco più del 60% della spesa out-of-pocket è di valore elevato, mentre il restante quasi 40% è destinato a prestazioni di basso valore, la cui intermediazione non apporterebbe alcun beneficio in termini di salute. Di conseguenza, risulta totalmente infondata l’ipotesi di rilanciare il SSN “mettendo a sistema” gli oltre € 40 miliardi di spesa out-of-pocket attraverso la sanità integrativa».

«Ridurre la spesa out-of-pocket – aggiunge Cartabellotta – richiede un approccio di sistema articolato in tre azioni. Innanzitutto, un progressivo e consistente rilancio del finanziamento pubblico, da destinare in primis alla valorizzazione del personale sanitario per rendere più attrattiva la carriera nel SSN. In secondo luogo, una maggiore sensibilizzazione dei cittadini per contrastare gli eccessi di medicalizzazione e una formazione mirata dei medici per limitare le prescrizioni inappropriate. Infine, una rimodulazione del perimetro dei LEA, oggi insostenibili per il numero di prestazioni incluse rispetto alle risorse pubbliche disponibili, per restituire al secondo pilastro il ruolo primario d’integrazione rispetto alle prestazioni non incluse nei LEA, come l’odontoiatria e la long-term-care, alleggerendo così la spesa delle famiglie».

«Infine – precisa Cartabellotta – considerato che la richiesta di rimborsi da parte dei fondi sanitari cresce proporzionalmente all’incapacità del SSN di garantire prestazioni in tempi adeguati, si rischia di compromettere la sostenibilità stessa della sanità integrativa, delineando uno scenario critico. Da un lato l’aumento della spesa out-of-pocket e delle polizze assicurative individuali per chi può permettersele; dall’altro, la crescita dei fenomeni di riduzione delle spese per la salute e di rinuncia alle cure, con peggioramento degli esiti di salute. In definitiva, il secondo pilastro, previa adeguata riforma, può essere sostenibile solo se integrato in un sistema pubblico efficace. Altrimenti rischia di crollare insieme al SSN, spianando definitivamente la strada alla vera privatizzazione della sanità, che alimenta iniquità e diseguaglianze e tradisce per sempre l’articolo 32 della Costituzione e i princìpi fondanti del SSN».

Il report integrale “La spesa sanitaria privata in Italia nel 2023” è disponibile a: www.gimbe.org/spesa-sanitaria-privata-2023

Download comunicato

12 febbraio 2025

Migrazione sanitaria: nel 2022 sfondato il tetto dei € 5 miliardi. Si aggrava lo squilibrio Nord-Sud: Lombardia, Emilia-Romagna e Veneto incassano il 94,1% del saldo attivo, mentre il 78,8% del saldo passivo grava sul Centro-Sud. Il 54,4% delle prestazioni erogate fuori regione va al privato accreditato

Nel 2022, la mobilità sanitaria interregionale ha raggiunto la cifra record di € 5,04 miliardi, il livello più alto mai registrato e superiore del 18,6% a quello del 2021 (€ 4,25 miliardi). I dati elaborati dalla Fondazione GIMBE confermano anche il peggioramento dello squilibrio tra Nord e Sud, con un flusso enorme di pazienti e di risorse economiche in uscita dal Mezzogiorno verso Lombardia, Emilia-Romagna e Veneto, che si confermano le Regioni più attrattive.

«Questi numeri – afferma Nino Cartabellotta, Presidente della Fondazione GIMBE – certificano che la mobilità sanitaria non è più una libera scelta del cittadino, ma una necessità imposta dalle profonde diseguaglianze nell’offerta dei servizi sanitari regionali. Sempre più persone sono costrette a spostarsi per ricevere cure adeguate, con costi economici, psicologici e sociali insostenibili».

Il Report GIMBE sulla mobilità sanitaria 2022 si basa su tre fonti dati: i dati economici aggregati dal Riparto 2024 sono stati utilizzati per analizzare mobilità attiva, passiva e saldi; i flussi dei Modelli M trasmessi dalle Regioni al Ministero della Salute, acquisiti tramite accesso civico generalizzato, hanno permesso di valutare la differente capacità di attrazione delle strutture pubbliche e private per le varie tipologie di prestazioni erogate in mobilità; infine, i dati del Report Agenas hanno consentito un approfondimento specifico su ricoveri e specialistica ambulatoriale.

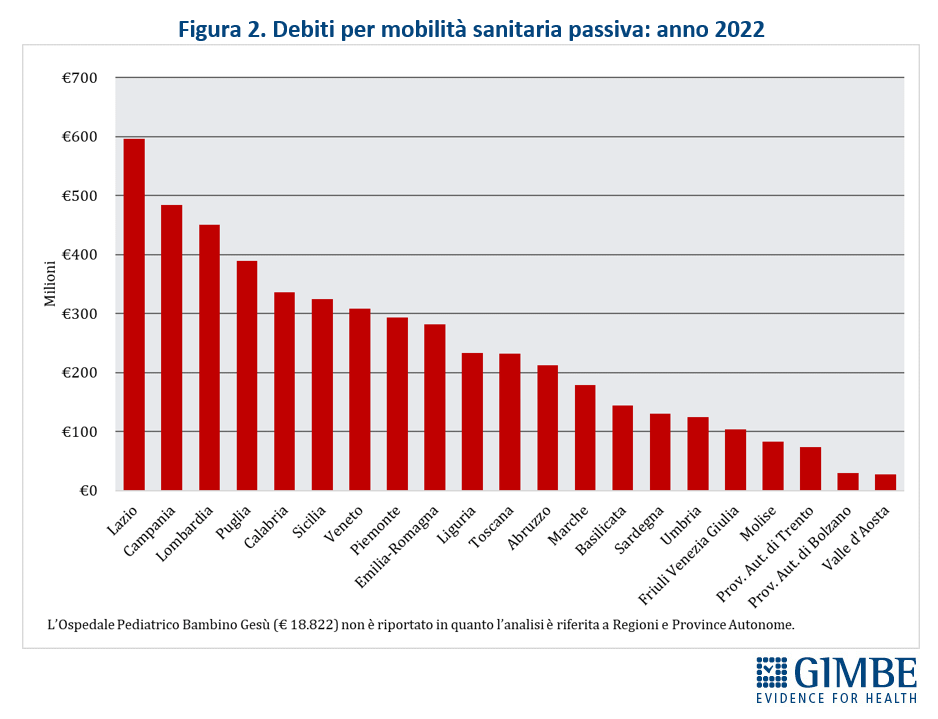

Flussi economici e squilibri territoriali. Lombardia, Emilia-Romagna e Veneto raccolgono da sole il 94,1% del saldo attivo della mobilità sanitaria, ovvero la differenza tra risorse ricevute per curare pazienti provenienti da altre Regioni e quelle versate per i propri cittadini che si sono spostati altrove. A pagare il prezzo più alto sono Abruzzo, Calabria, Campania, Sicilia, Lazio e Puglia, che insieme rappresentano il 78,8% del saldo passivo. «Il divario tra Nord e Sud non è più solo una criticità, ma una frattura strutturale del Servizio Sanitario Nazionale – avverte Cartabellotta – che rischia di aggravarsi con la recente approvazione della legge sull’autonomia differenziata. Una riforma che, senza adeguati correttivi, finirà per cristallizzare e legittimare le diseguaglianze, trasformando il diritto alla tutela della salute in un privilegio legato al CAP di residenza».

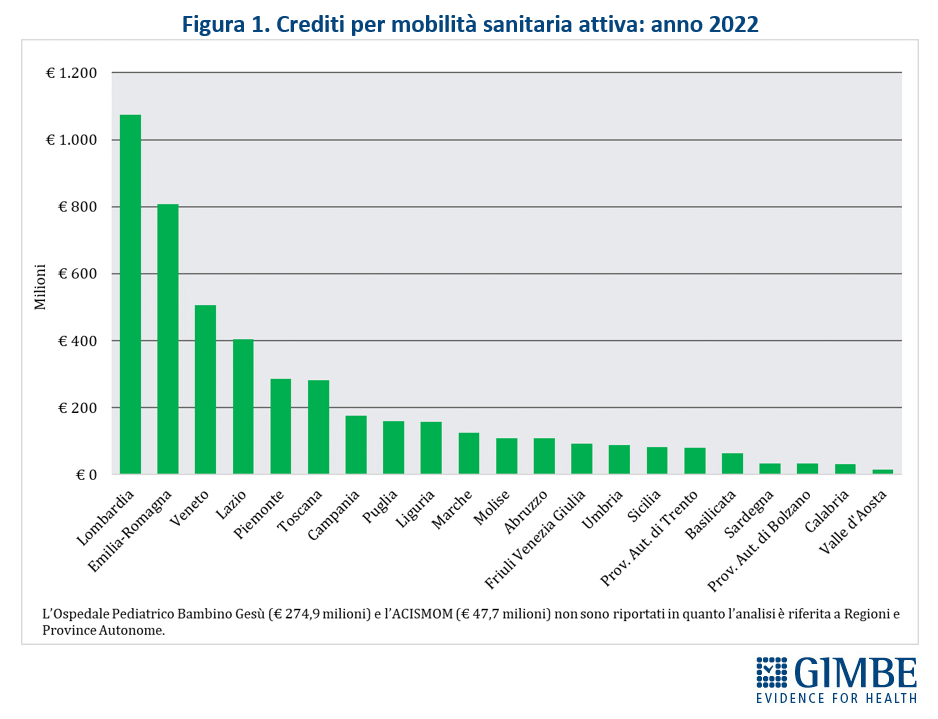

Regioni “attrattive” e pazienti “in fuga”. La mobilità attiva, ovvero l’attrazione di pazienti da altre Regioni, si concentra per oltre la metà in Lombardia (22,8%), Emilia-Romagna (17,1%) e Veneto (10,7%), seguite da Lazio (8,6%), Piemonte (6,1%) e Toscana (6,0%) (figura 1). Sul fronte opposto, a generare i maggiori debiti per cure ricevute dai propri residenti in altre Regioni, sono Lazio (11,8%), Campania (9,6%) e Lombardia (8,9%), che da sole rappresentano quasi un terzo della mobilità passiva, con un esborso superiore ai € 400 milioni ciascuna. Seguono Puglia, Calabria e Sicilia, che nel 2022 hanno visto il proprio saldo negativo aggravarsi ulteriormente, superando i 300 milioni di euro rispetto al 2021 (figura 2). «I dati della mobilità passiva mostrano un fenomeno ancora più complesso – spiega Cartabellotta – perché, oltre alla fuga di pazienti dal Sud, esiste anche una mobilità di prossimità. Regioni come Lombardia, Emilia-Romagna e Veneto pur essendo molto attrattive, registrano comunque una mobilità passiva rilevante. Questo dimostra l’elevata circolazione di pazienti verso Regioni vicine con offerta sanitaria di qualità elevata».

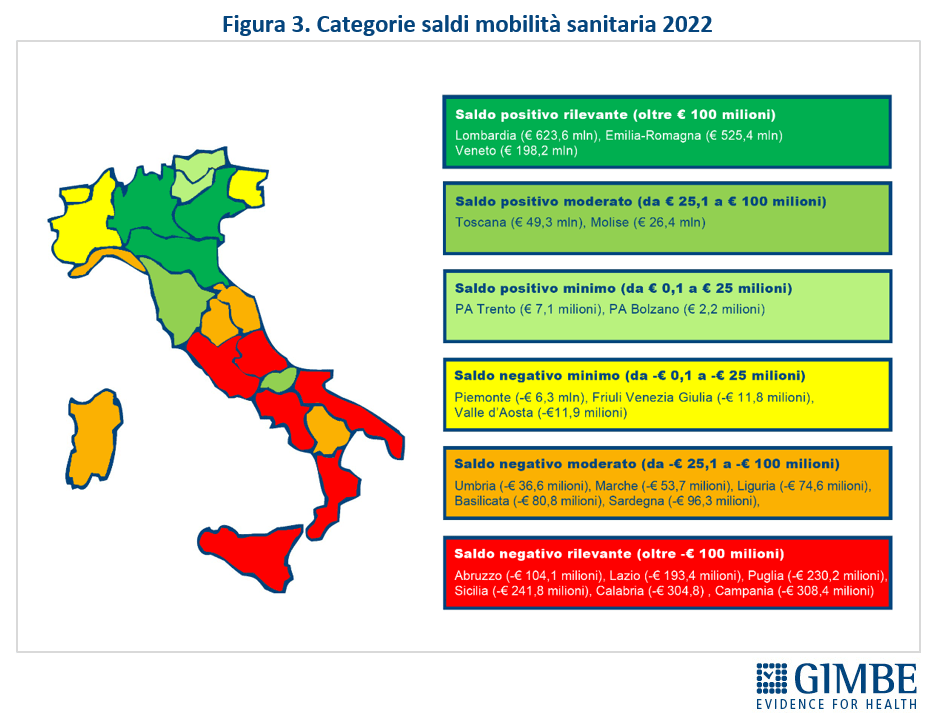

SALDI REGIONALI, i dati in dettaglio (figura 3):

- Saldo positivo rilevante: Lombardia (€ 623,6 milioni), Emilia-Romagna (€ 525,4 milioni) e Veneto (€ 198,2 milioni)

- Saldo positivo moderato: Toscana (€ 49,3 milioni) e Molise (€ 26,4 milioni)

- Saldo positivo minimo: Provincia autonoma di Trento (€ 7,1 milioni), Provincia autonoma di Bolzano (€ 2,2 milioni)

- Saldo negativo minimo: Piemonte (-€ 6,3 milioni), Friuli Venezia Giulia (-€ 11,8 milioni), Valle d’Aosta (-€ 11,9 milioni)

- Saldo negativo moderato: Umbria (-€ 36,6 milioni), Marche (-€ 53,7 milioni), Liguria (-€ 74,6 milioni), Basilicata (-€ 80,8 milioni) e Sardegna (-€ 96,3 milioni),

- Saldo negativo rilevante: Abruzzo (-€ 104,1 milioni), Lazio (-€ 193,4 milioni), Puglia (-€ 230,2 milioni), Sicilia (-€ 241,8 milioni), Calabria (-€ 304,8) e Campania (-€ 308,4 milioni).

«Questi valori – commenta il Presidente – confermano che tra Nord e Sud non c’è più solo un divario, ma un’enorme frattura strutturale. Le uniche Regioni con un saldo positivo superiore a € 100 milioni si trovano tutte al Nord, mentre quelle con un saldo negativo maggiore di € 100 milioni sono concentrate nel Mezzogiorno, con l’unica eccezione del Lazio. Peraltro, le nostre analisi dimostrano la stretta correlazione tra adempimenti LEA e saldi di mobilità sanitaria». Infatti, le prime cinque Regioni per punteggio totale LEA rientrano tra le prime sei per saldo di mobilità, mentre quasi tutte le Regioni con un punteggio totale LEA inferiore alla media nazionale registrano saldi di mobilità negativi. «Peraltro – spiega Cartabellotta – la mobilità sanitaria rappresenta solo la punta dell’iceberg delle diseguaglianze regionali: infatti, considerato che riguarda per oltre due terzi i ricoveri ospedalieri, non rende conto della qualità dell’assistenza territoriale e socio-sanitaria, ambiti in cui il divario Nord-Sud è ancora più marcato».

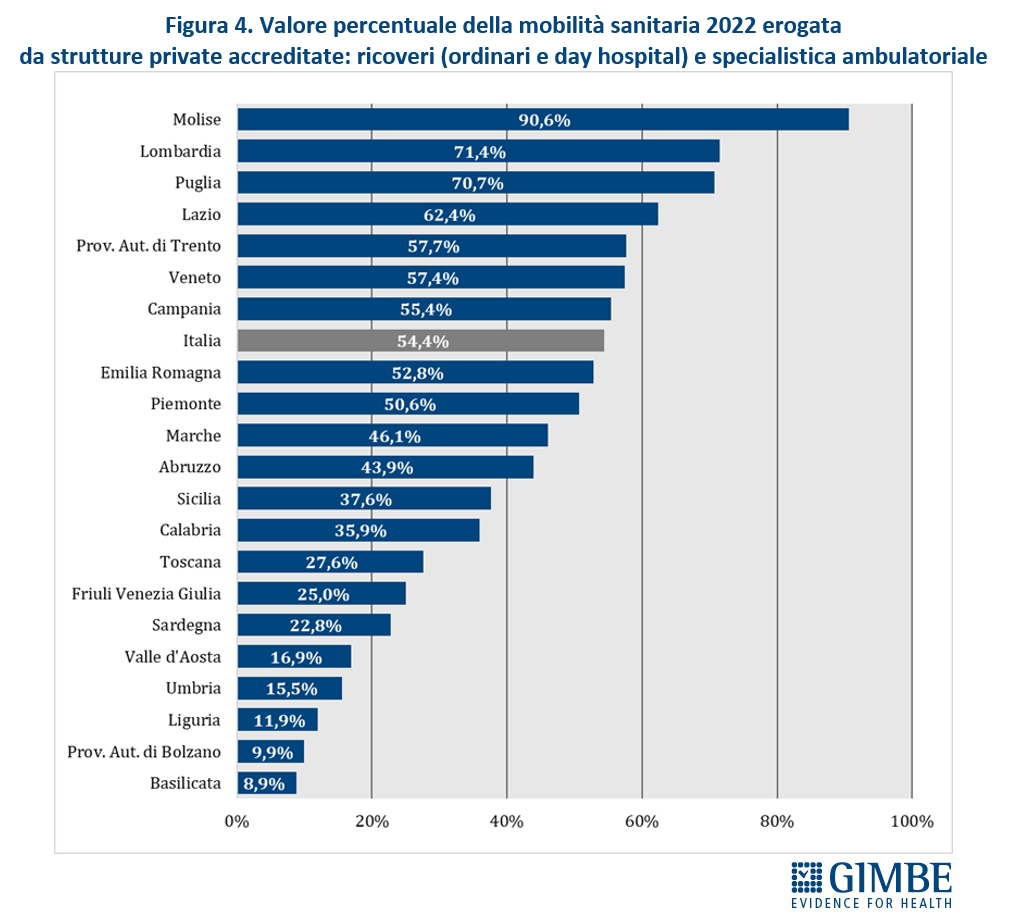

Il ruolo sempre più forte del privato. Oltre 1 euro su 2 speso per ricoveri e prestazioni specialistiche fuori Regione finisce nelle casse della sanità privata accreditata: € 1.879 milioni (54,4%), contro i € 1.573 milioni (45,6%) destinati alle strutture pubbliche. «La crescita del privato accreditato nella mobilità sanitaria – sottolinea Cartabellotta – è un indicatore sia dell’indebolimento del servizio pubblico, sia dell’offerta che della capacità attrattiva del privato, seppur molto diversa tra le varie Regioni». Infatti, le strutture private assorbono oltre il 60% della mobilità attiva in Molise (90,6%), Lombardia (71,4%), Puglia (70,7%) e Lazio (62,4%). In altre, invece, il privato ha una capacità attrattiva inferiore al 20%: Valle D’Aosta (16,9%), Umbria (15,5%), Liguria (11,9%), Provincia autonoma di Bolzano (9,9%) e Basilicata (8,9%) (figura 4).

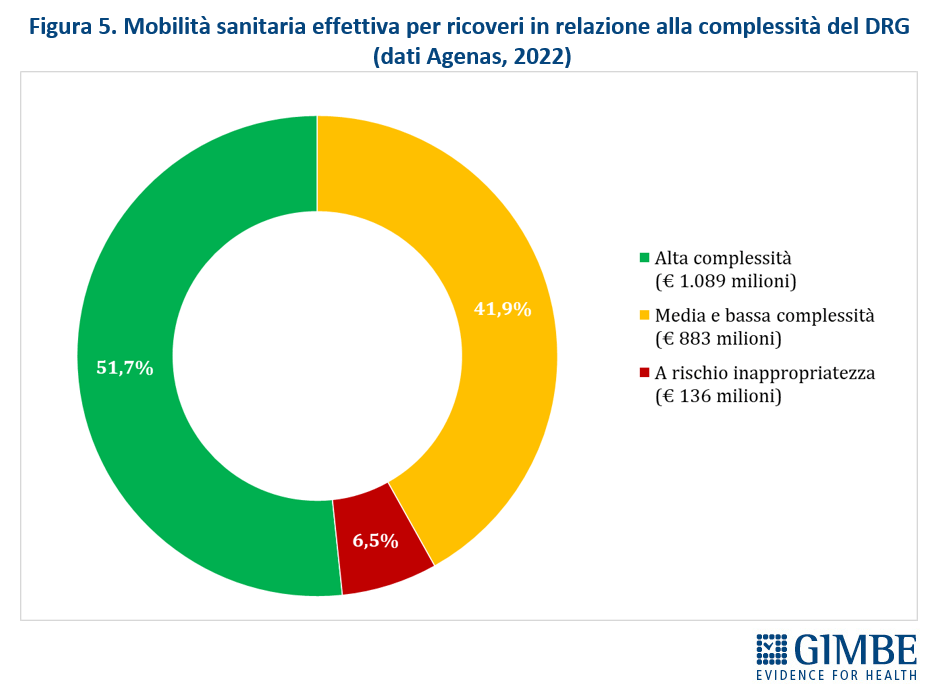

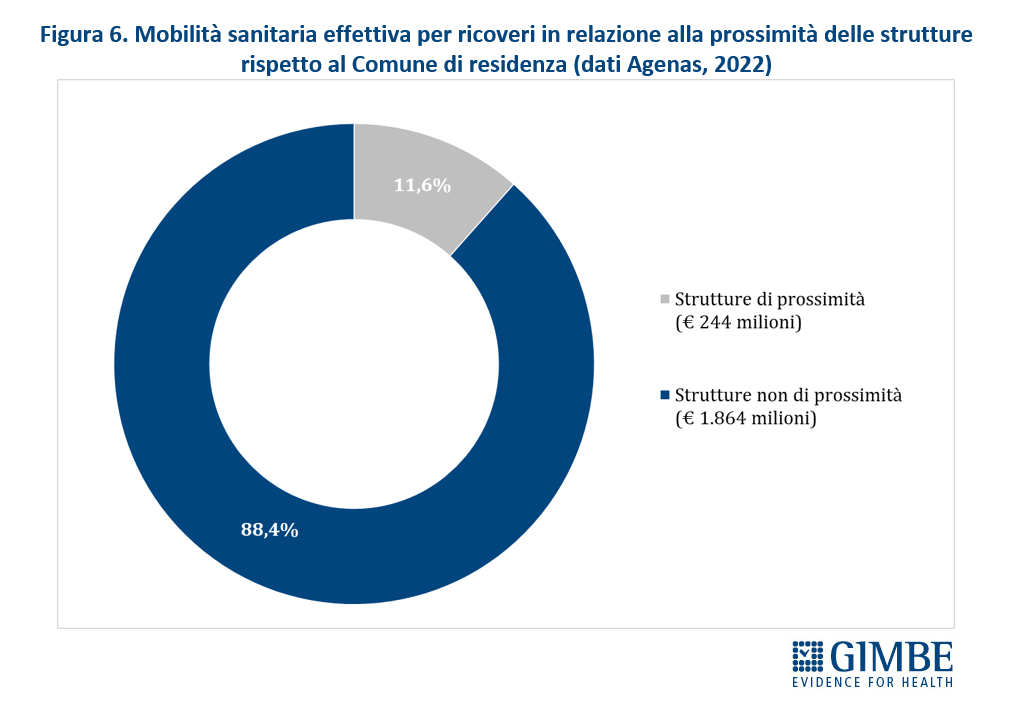

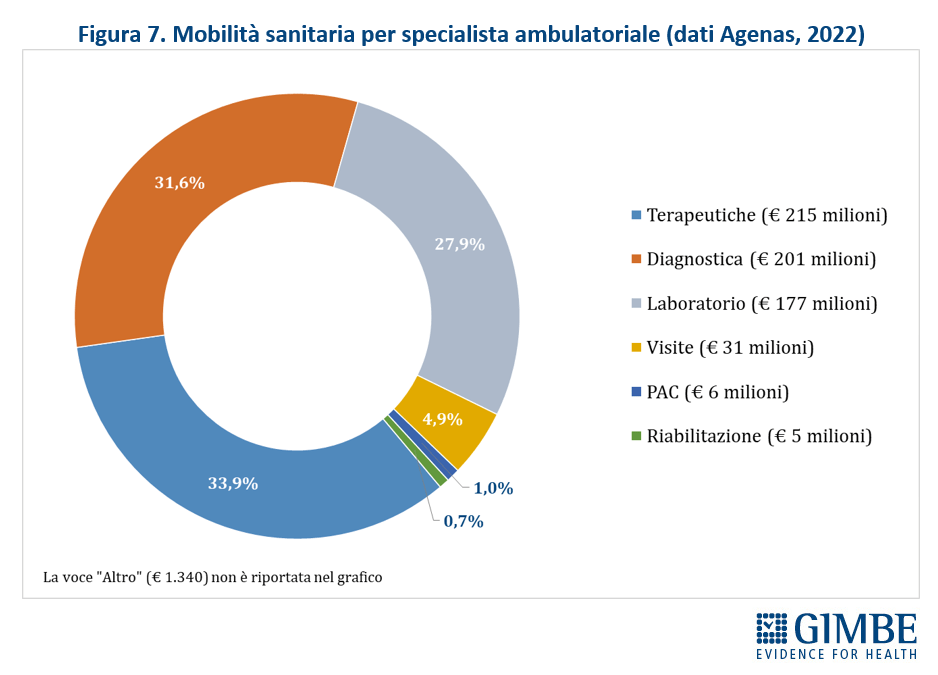

Focus su ricoveri e specialistica ambulatoriale. Secondo i dati Agenas, il 78,5% della mobilità per ricoveri è classificato come effettiva (€ 2.108 milioni), ovvero dipende dalla scelta del paziente. Il 17,4% (€ 468 milioni) è invece legato a prestazioni in urgenza (mobilità casuale) e il 4,1% (€ 109 milioni) riguarda casi in cui il domicilio del paziente non coincide con la Regione di residenza (mobilità apparente). Della mobilità effettiva, solo il 6,5% riguarda ricoveri ordinari a rischio inappropriatezza (figura 5). Inoltre, considerando che una struttura è definita di prossimità se dista al massimo 50 km e/o il tempo di percorrenza non supera i 60 minuti, nel 2022 solo l’11,6% dei ricoveri in mobilità effettiva è avvenuto in strutture di prossimità (figura 6). «Questo dato – commenta il Presidente – dimostra che lo spostamento dei pazienti verso altre Regioni per ricevere cure in regime di ricovero è una necessità dettata dall’assenza di un’offerta sanitaria adeguata. Per molti cittadini, questo significa affrontare lunghi spostamenti, con disagi pesanti per chi è malato e costi significativi per le famiglie, sia in termini economici che di tempo e qualità di vita». Relativamente alla specialistica ambulatoriale erogata in mobilità, oltre il 93% è riconducibile a tre categorie: prestazioni terapeutiche (33,9%), diagnostica strumentale (31,6%) e prestazioni di laboratorio (27,9%) (figura 7).

«La mobilità sanitaria, che riflette solo in parte le diseguaglianze regionali, è un fenomeno dalle enormi implicazioni sanitarie, sociali, etiche ed economiche, che evidenzia profonde disparità nel diritto alla tutela della salute. Rappresenta dunque un segnale di allarme, che impone interventi urgenti per riequilibrare i diritti delle persone» conclude Cartabellotta. «Garantire il diritto alla tutela della salute su tutto il territorio nazionale significa evitare che intere aree del Paese continuino a esportare pazienti e miliardi di euro, mentre altre consolidano i propri poli d’eccellenza, spesso rappresentati da strutture private accreditate. In assenza di investimenti mirati, coraggiose riforme, in particolare su Piani di rientro e commissariamenti, e politiche di riequilibrio, la mobilità sanitaria finirà per penalizzare sempre più i cittadini più fragili, minando alle fondamenta l’universalità del Servizio Sanitario Nazionale. Infine, senza adeguate misure correttive, l’autonomia differenziata affosserà definitivamente la sanità del Mezzogiorno, con un effetto boomerang sulle Regioni del Nord più attrattive, che potrebbero trovarsi in difficoltà nel garantire un’adeguata erogazione dei LEA ai propri cittadini residenti».

Il report dell’Osservatorio GIMBE “La mobilità sanitaria interregionale nel 2022” è disponibile a: www.gimbe.org/mobilita2022

Download comunicato

29 gennaio 2025

Decreto Legge sulle liste d’attesa in stallo: in sei mesi approvato solo 1 dei 6 decreti attuativi. Benefici ancora lontani per milioni di pazienti e tempistiche incerte

La Fondazione GIMBE esprime preoccupazione per i significativi ritardi nell’adozione dei decreti attuativi previsti dal DL 73/2024 sulle liste d’attesa convertito dalla L. 107/2024. Nonostante le dichiarazioni istituzionali sottolineino progressi nell’attuazione delle misure volte ad abbattere i tempi di attesa, l’analisi indipendente della Fondazione evidenzia una situazione ben diversa. Il tema delle liste d’attesa è centrale per la salute delle persone ed è stato richiamato anche dal Presidente Mattarella nel discorso di fine anno per le sue implicazioni sanitarie, sociali ed economiche: “Vi sono lunghe liste d’attesa per esami che, se tempestivi, possono salvare la vita. Numerose persone rinunciano alle cure e alle medicine perché prive dei mezzi necessari”.

I decreti attuativi rappresentano il motore delle riforme, ma a sei mesi esatti dalla conversione in legge del DL liste di attesa si registra uno stallo che paralizza l’attuazione delle misure previste dalla norma, ritardando un provvedimento cruciale per risolvere i problemi dei cittadini. «Per questo motivo – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – abbiamo condotto un’analisi indipendente sullo stato di avanzamento della legge, con l’obiettivo di identificarne le criticità di attuazione e informare in maniera costruttiva il dibattito pubblico e politico. Questo per evitare aspettative irrealistiche e tracciare un confine netto tra realtà e propaganda».

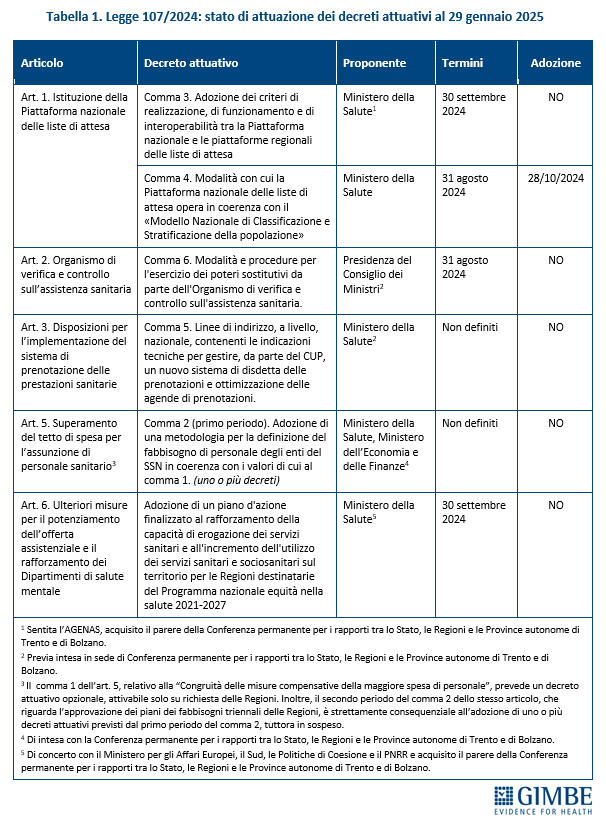

STATO DI AVANZAMENTO DEI DECRETI ATTUATIVI. Il DL sulle liste d’attesa prevede almeno sei decreti attuativi (tabella 1). Già in occasione dell’audizione in 10a Commissione Affari sociali in Senato la Fondazione GIMBE aveva evidenziato che un numero così elevato di decreti attuativi appariva in contrasto con il carattere di urgenza del DL, suscitando perplessità sui tempi di attuazione delle misure. «La storia parlamentare – spiega Nino Cartabellotta – insegna che dei decreti attuativi spesso si perdono le tracce nei passaggi tra valutazioni tecniche, attriti politici e iter burocratici tra Camere e Ministeri, rendendo di fatto impossibile applicare le misure previste». Al 29 gennaio 2025, secondo quanto riportato dal Dipartimento per il Programma di Governo, risulta approvato un solo decreto attuativo. Degli altri, tre sono già scaduti (due da quasi 4 mesi e l’altro da quasi 5 mesi) e per due non è stata definita alcuna scadenza. In sintesi:

Decreti attuativi pubblicati

- Art 1, comma 4. Modalità con cui la Piattaforma nazionale delle liste di attesa opera in coerenza con il «Modello Nazionale di Classificazione e Stratificazione della popolazione». Pubblicato il 28 ottobre 2024

Decreti attuativi scaduti

- Art 1, comma 3. Adozione dei criteri di realizzazione, di funzionamento e di interoperabilità tra la Piattaforma nazionale e le piattaforme regionali delle liste di attesa. Scaduto il 30 settembre 2024

- Art 2, comma 6. Modalità e procedure per l'esercizio dei poteri sostitutivi da parte dell'Organismo di verifica e controllo sull'assistenza sanitaria. Scaduto il 31 agosto 2024

- Art. 6, comma 1. Adozione di un piano d'azione finalizzato al rafforzamento della capacità di erogazione dei servizi sanitari e all'incremento dell'utilizzo dei servizi sanitari e sociosanitari sul territorio per le Regioni destinatarie del Programma nazionale equità nella salute 2021-2027. Scaduto il 30 settembre 2024

Decreti attuativi con scadenze non definite

- Art 3, comma 5. Linee di indirizzo, a livello, nazionale, contenenti le indicazioni tecniche per gestire, da parte del CUP, un nuovo sistema di disdetta delle prenotazioni e ottimizzazione delle agende di prenotazioni

- Art. 5, comma 2 (primo periodo). Adozione di una metodologia per la definizione del fabbisogno di personale degli enti del SSN (uno o più decreti)

COMUNICAZIONI ISTITUZIONALI. Lo stato di avanzamento dei decreti attuativi sulle liste d'attesa è stato oggetto di un question time alla Camera lo scorso 5 novembre, in cui il Ministro Schillaci ha dichiarato che “dal mese di febbraio del 2025 sarà disponibile il cruscotto con gli indicatori di monitoraggio delle liste d'attesa, con i dati relativi a tutte le Regioni e le Province autonome”. Tuttavia, nei fatti, le “Linee guida di realizzazione, funzionamento e interoperabilità della Piattaforma Nazionale Liste di Attesa” sono state inviate alle Regioni solo il 17 dicembre 2024 con uno schema di decreto attuativo, ma nella seduta del 18 dicembre le Regioni hanno chiesto il rinvio del parere per meglio esaminare il testo. E nella seduta del 23 gennaio non c’è alcuna traccia del parere. Peraltro, dopo l’entrata in vigore del provvedimento, le Regioni avranno 30 giorni per predisporre il progetto operativo per connettere le piattaforme regionali con quella nazionale, concordando con Agenas i tempi di realizzazione. «Di conseguenza – chiosa il Presidente – tra complessità tecniche e attuazione dei progetti, è utopistico pensare che la piattaforma sia operativa entro febbraio 2025».

Nel question time il Ministro Schillaci ha inoltre dichiarato che “sono prossimi all’adozione tutti i rimanenti decreti attuativi, quindi il processo di attuazione del decreto n. 73 del 2024 è in dirittura d'arrivo”. Tuttavia, l’analisi della Fondazione GIMBE dimostra che non è possibile prevedere con certezza i tempi di attuazione di tutti i decreti attuativi. In particolare, desta molte perplessità quello relativo al superamento del tetto di spesa per il personale sanitario: infatti, oltre alla mancanza di una scadenza definita, dopo la sperimentazione 2022-2024 la “nuova metodologia” Agenas per stimare il fabbisogno di personale non è ancora stata approvata. «Questo è uno step cruciale – sottolinea Cartabellotta – perché a cascata condiziona l’intero art. 5 del DL liste di attesa, quello di fatto più rilevante perché vincola l’assunzione di personale sanitario».

Nel frattempo i potenziali benefici previsti dal DL Liste di attesa rimangono un lontano miraggio: l’obbligo per le Regioni di creare un centro unico di prenotazione integrato con le agende delle strutture pubbliche e private accreditate; l’introduzione di un sistema di disdetta delle prenotazioni; il divieto di chiudere le agende; l’attivazione dei percorsi di garanzia (se il cittadino non ottiene una prestazione nei tempi previsti nel pubblico, questa deve essere erogata nel privato convenzionato o tramite l’attività intramuraria). E naturalmente anche i benefici volti a migliorare la governance delle liste di attesa: dalla piattaforma nazionale per uniformare la lettura dei dati sui tempi di attesa tra le Regioni, all’istituzione di un organismo di verifica e controllo che può esercitare i poteri sostitutivi nelle Regioni inadempienti.

«Le interminabili liste d’attesa – conclude Cartabellotta – sono il sintomo di un indebolimento tecnologico, organizzativo e soprattutto professionale del SSN. Affrontare questa criticità richiede consistenti investimenti sul personale sanitario e coraggiose riforme organizzative. Concentrarsi unicamente sul “sintomo” (i lunghi tempi di attesa), piuttosto che risolvere “le cause della malattia” è un approccio semplicistico che guarda al dito invece che alla luna. In tal senso, l’ambiziosa complessità del DL liste di attesa, sommata al giogo amministrativo di sei decreti attuativi, allunga le tempistiche perché si scontra con numerosi ostacoli: attriti istituzionali a livello centrale, diseguaglianze regionali nella completezza e trasparenza dei dati, modalità poco trasparenti nella gestione delle agende di prenotazione sia del pubblico che del privato convenzionato, impossibilità di assumere personale sanitario per gli stringenti vincoli economici imposti dal MEF. Inoltre, il tentativo di centralizzare dati, informazioni e decisioni, che da quasi 25 anni vedono le Regioni nel duplice ruolo di controllati e controllori, aggiunge ulteriori complessità non facilmente risolvibili. Questi fattori rallentano la pubblicazione dei decreti attuativi, rendono impossibile definire tempistiche certe e, da ultimo, allontanano i benefici attesi per milioni di cittadini e pazienti. In definitiva, le riforme annunciate restano un esercizio retorico se non tradotte in azioni concrete, mentre il raggiungimento di risultati parziali è solo una magra consolazione politica, priva di reali benefici per la società».

Download comunicato

24 gennaio 2025

PNRR Missione Salute, al 4° trimestre 2024 raggiunta l’unica scadenza europea sulle centrali operative territoriali, ma senza infermieri rischiano di diventare scatole vuote. Incognita Regioni: dati pubblici sull’attivazione delle COT ancora non disponibili

«Al 31 dicembre 2024 – dichiara Nino Cartabellotta, Presidente della Fondazione GIMBE – l’unica scadenza europea della Missione Salute del PNRR che condiziona il pagamento delle rate, ovvero la realizzazione di almeno 480 Centrali Operative Territoriali, è stata rispettata».

L’Osservatorio GIMBE sul Servizio Sanitario Nazionale prosegue la sua attività di monitoraggio indipendente, analizzando sia i risultati raggiunti che le criticità relative all’avanzamento delle riforme. L’obiettivo è fornire ai cittadini un quadro chiaro e oggettivo, al riparo da strumentalizzazioni politiche.

STATO DI AVANZAMENTO AL 31 DICEMBRE 2024. Secondo i dati pubblicati sul portale del Ministero della Salute che monitora lo stato di attuazione della Missione Salute del PNRR:

- Milestone e target europei: è stata raggiunta la scadenza relativa all’entrata in funzione di almeno 480 Centrali Operative Territoriali (COT), strutture essenziali per il coordinamento della presa in carico dei pazienti e l’integrazione dell’assistenza sanitaria e sociosanitaria. Le risorse assegnate a questo target ammontano a € 280 milioni. Il Ministro per i Rapporti con il Parlamento, Luca Ciriani, ha confermato alla Camera che la rendicontazione di questo obiettivo è stata inviata alla Commissione Europea, avviando così la procedura per il versamento della settima rata da € 18,3 miliardi. Tuttavia, è importante ricordare che, a seguito della rimodulazione del PNRR, il target minimo di COT è stato ridotto da almeno 600 ad almeno 480 e la scadenza è stata posticipata dal 30 giugno al 31 dicembre 2024.

- Milestone e target nazionali: «Anche se non condizionano l’erogazione dei fondi del PNRR – spiega Cartabellotta – questi step intermedi richiedono un attento monitoraggio perché potrebbero compromettere le correlate scadenze europee». Sono stati raggiunti tutti i target previsti per il periodo 2021-2024. In dettaglio, nell’ultimo trimestre sono stati raggiunti i seguenti risultati:

- Pubblicazione di una procedura per l’assegnazione di voucher per progetti PoC (Proof of Concept) e ricerca su tumori e malattie rare. L’obiettivo programmato per fine dicembre era già stato centrato a giugno.

- Interoperabilità del Fascicolo Sanitario Elettronico (FSE): realizzate le necessarie componenti architetturali. La scadenza di questo target, era stata prorogata dal 30 giugno al 31 dicembre 2024.

- Completamento degli interventi per interconnessione aziendale: traguardo centrato con 6 mesi di ritardo rispetto alla scadenza originale del 30 giugno 2024.

- Formazione sulle infezioni ospedaliere: la procedura di registrazione è stata raggiunta con un ritardo di oltre 3 mesi rispetto alla scadenza originale del 30 settembre 2024.

FOCUS SULLE CENTRALI OPERATIVE TERRITORIALI. Nell’ambito della riforma dell’assistenza territoriale prevista dal PNRR, le COT sono state progettate come hub organizzativi per migliorare il coordinamento tra ospedali, medici di famiglia, assistenza domiciliare e servizi sociali. Pensate per garantire una presa in carico continua e personalizzata dei pazienti, rappresentano un elemento chiave per affrontare le sfide legate all’invecchiamento della popolazione e alla crescente prevalenza delle malattie croniche. «In occasione del raggiungimento del target EU sulle COT – spiega il Presidente – è opportuno fare il punto sullo status complessivo di attuazione di queste strutture che, insieme a Case di Comunità, Ospedali di Comunità, telemedicina e al potenziamento dell’assistenza domiciliare, configurano quella rivoluzione organizzativa dell’assistenza territoriale prevista dal DM 77 e finanziata dal PNRR». Relativamente allo stato di completamento delle COT è opportuno distinguere quelle “dichiarate attive” dalle Regioni e quelle “pienamente funzionanti”, ovvero quelle per le quali è stata elaborata la necessaria relazione da parte di un ingegnere indipendente e una dichiarazione firmata dal Direttore Generale dell’Azienda sanitaria che attesti l’entrata in funzione dell’opera e dei servizi correlati.

Rimodulazione target COT. Secondo la programmazione iniziale del PNRR, era previsto un rapporto di una COT ogni 100.000 abitanti, per un totale di almeno 600 strutture distribuite proporzionalmente tra le Regioni. Tuttavia, per l’aumento di costi di energetici e materie prime, la rimodulazione del PNRR approvata il 24 novembre 2023 dalla Commissione Europea, le ha ridotte del 20%, portando il target ad almeno 480 COT. Tale rimodulazione, tuttavia, non modifica il numero originario di COT da attivare, ma riduce prudenzialmente il target EU per garantire l’erogazione delle risorse previste dal PNRR: di conseguenza, le ulteriori 120 COT dovranno essere realizzate con altri fondi non ancora ben definiti e senza vincoli legati alle scadenze del PNRR, ovvero senza tempistiche definite. «In tal senso – commenta il Presidente – fino a quando non saranno pienamente funzionanti tutte le 611 COT previste originariamente, si registrerà un aumento del carico di lavoro per quelle attive, che si troveranno a gestire un bacino di utenza più ampio, rischiando di compromettere la qualità dei servizi».

Attivazione e funzionamento delle COT. «Sebbene sia stato raggiunto – evidenzia Cartabellotta – il target europeo di almeno 480 COT pienamente funzionanti, necessario per richiedere il versamento della settima rata, ad oggi non è disponibile pubblicamente la relativa distribuzione regionale delle COT pienamente funzionanti al 31 dicembre 2024, indispensabile per monitorare l’equità territoriale». Secondo l’ultimo dato reso pubblico dall’Agenas il 18 settembre 2024, al 30 giugno risultavano pienamente funzionanti 362 COT, pari al 59% del totale previsto prima della rimodulazione, ovvero 611 COT. «Infine – continua il Presidente – in un momento storico caratterizzato grave carenza di infermieri dal SSN, l’effettiva operatività delle COT rischia di essere compromessa, rendendole di fatto delle scatole vuote». In particolare, secondo le stime dell’Agenas per il funzionamento delle COT servirebbero da 2.400 a 3.600 unità di infermieri di famiglia e di comunità (IFoC), ovvero un coordinatore infermieristico, oltre a 3-5 IFoC per ciascuna COT, personale per il quale sono già stati stanziati € 480 milioni dal DL 34/2020. Un fabbisogno che stride con sia con la carenza di personale infermieristico (nel 2022 6,5 per 1.000 abitanti, rispetto alla media OCSE di 9,8), sia con il basso numero di laureati (nel 2022 16,4 per 1.000 abitanti, rispetto alla media OCSE di 44,9), sia con la scarsa attrattività della professione visto per l’Anno Accademico 2023-2024 sono pervenute 23.627 domande per 20.058 posti disponibili e per il 2024-2025 21.250 domande per 20.435 posti.

«Inevitabilmente – conclude Cartabellotta – la crisi del personale sanitario, in particolare quello infermieristico, si ripercuote a cascata sulla riforma dell’assistenza territoriale programmata dal PNRR che rischia di trasformarsi in una occasione mancata. È inaccettabile che, mentre si celebrano giustamente gli obiettivi raggiunti, si perda di vista che l’indebitamento del Paese rischia di non avere alcun beneficio per la salute delle persone. Ovvero, il fine ultimo del PNRR non può limitarsi al rispetto delle scadenze per incassare le rate: ma è cruciale garantire che queste riforme lascino un’eredità duratura per tutelare la salute di tutte le persone, riducendo le diseguaglianze regionali e territoriali e assicurando un’assistenza sanitaria equa e universale. Ecco perché il successo del PNRR è strettamente legato al rilancio del Servizio Sanitario Nazionale e in particolare delle politiche per rendere nuovamente attrattiva la carriera di tutti i professionisti nella sanità pubblica».

Download comunicato

9 gennaio 2025

Crisi senza precedenti del personale sanitario: persi oltre € 28 miliardi in 11 anni, più della metà solo nel 2020-2024. Nel 2023 raddoppia la spesa per i “gettonisti”. Paradosso delle Regioni in Piano di rientro: spesa media per il personale dipendente più alta delle altre. Urgente rilancio delle politiche per il personale sanitario per garantire diritto alla tutela della salute

«Il Servizio Sanitario Nazionale (SSN) – ha dichiarato Nino Cartabellotta, Presidente della Fondazione GIMBE – sta affrontando una crisi del personale sanitario senza precedenti, causata da errori di programmazione, dal definanziamento e dalle recenti dinamiche che hanno alimentato demotivazione e disaffezione dei professionisti verso il SSN. Senza un adeguato rilancio delle politiche per il personale sanitario, l’offerta dei servizi sanitari ospedalieri e territoriali sarà sempre più inadeguata rispetto ai bisogni di salute delle persone, rendendo impossibile garantire il diritto alla tutela della salute». Queste le criticità al centro dell’audizione di ieri della Fondazione GIMBE presso la XII Commissione Affari Sociali della Camera dei Deputati, nell’ambito dell’“Indagine conoscitiva in materia di riordino delle professioni sanitarie”.

Il Presidente ha presentato in audizione diverse analisi mirate a rispondere su come affrontare carenze e criticità riscontrate in tema di personale sanitario. Per le analisi sulla spesa per il personale dipendente sono stati utilizzati i dati del recente Report “Il Monitoraggio della Spesa Sanitaria” della Ragioneria Generale dello Stato (RGS) relativi all’anno 2023. Per le analisi sulle unità di personale dipendente sono stati invece utilizzati i dati aggiornati al 2022 del Conto Annuale della Ragioneria Generale dello Stato (CA-RGS), che include esclusivamente il personale dipendente delle Pubbliche Amministrazioni a cui si applica il CCNL del comparto sanità, indipendentemente dalla professione e alla tipologia di ente in cui presta servizio. Si è inoltre fatto riferimento ai dati del report del Ministero della Salute, che include sia il personale dipendente del SSN e dell’Università che opera nelle Aziende e nelle strutture pubbliche o nelle strutture di ricovero equiparate alle pubbliche.

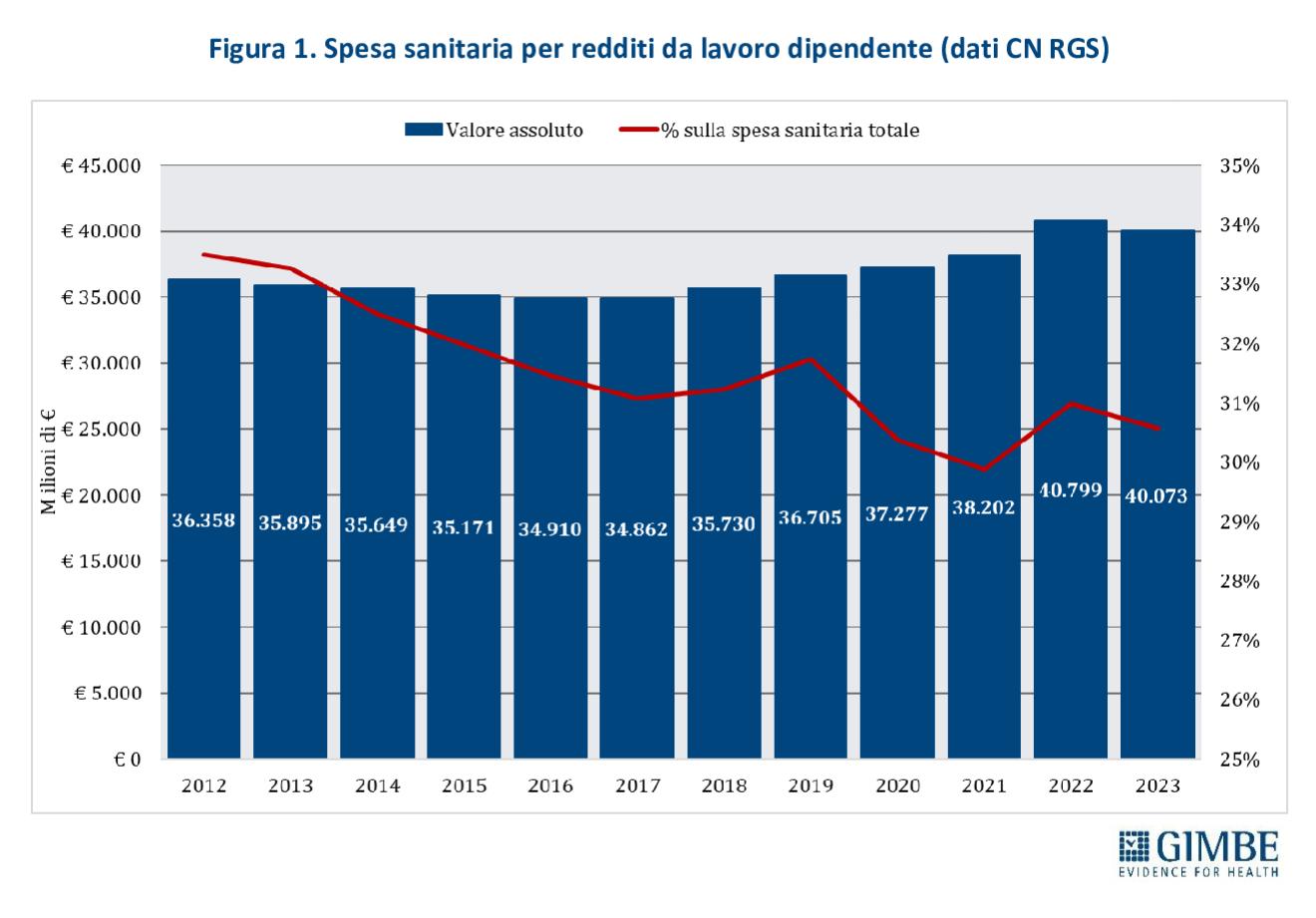

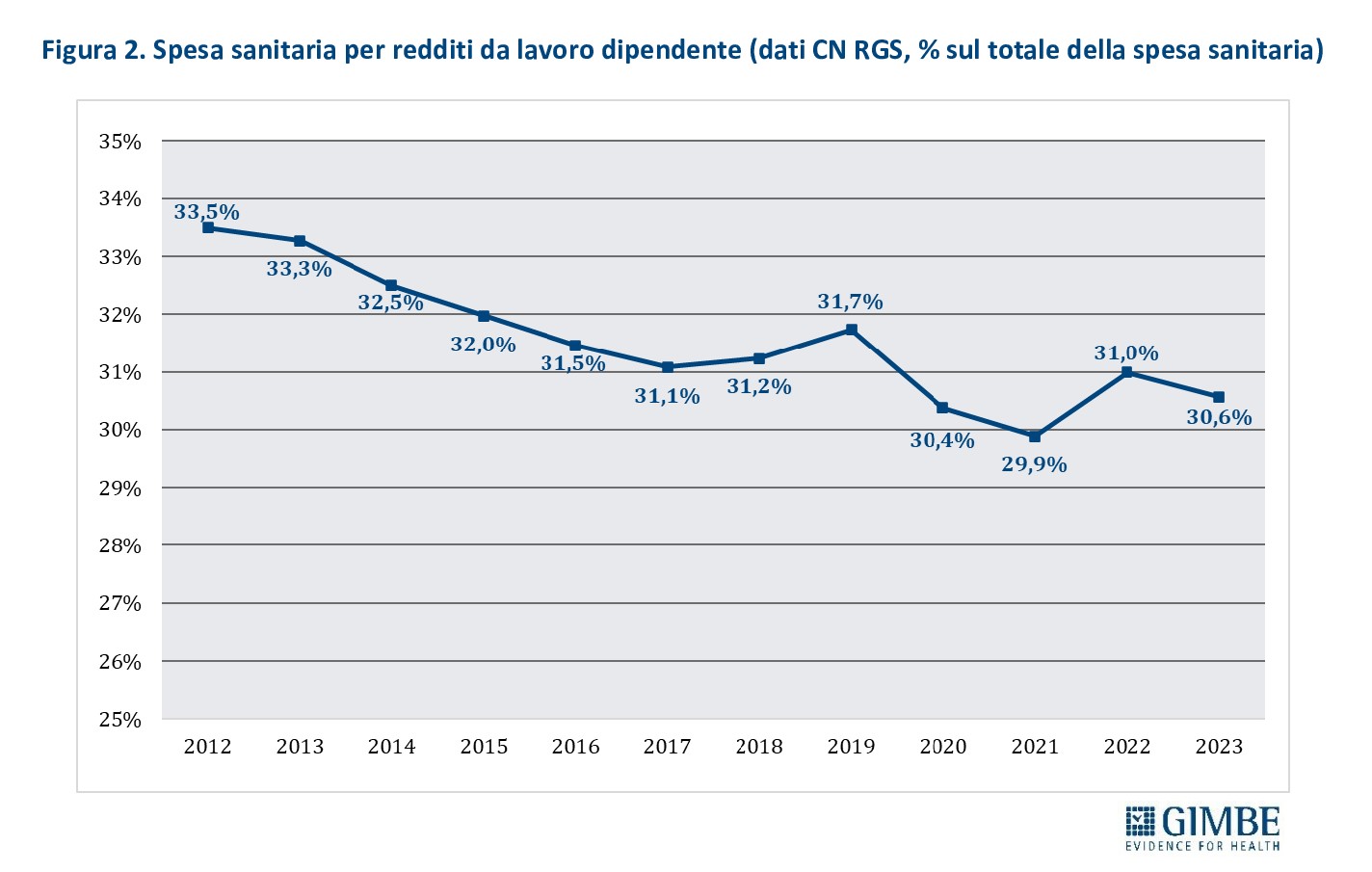

SPESA PER IL PERSONALE DIPENDENTE. «Nel periodo 2012-2023 – ha spiegato Cartabellotta – il capitolo di spesa sanitaria relativo ai redditi da lavoro dipendente è stato quello maggiormente sacrificato». In termini assoluti, dopo una progressiva contrazione da € 36,4 miliardi nel 2012 a € 34,7 miliardi nel 2017, la spesa ha iniziato a risalire raggiungendo € 40,8 miliardi nel 2022, per poi scendere a € 40,1 miliardi nel 2023 (figura 1). Tuttavia, in termini percentuali sulla spesa sanitaria totale, il trend rileva una lenta ma costante riduzione: se nel 2012 rappresentava il 33,5%, nel 2023 si è attestato al 30,6% (figura 2). «Se la spesa per il personale dipendente si fosse mantenuta ai livelli del 2012, quando rappresentava circa un terzo della spesa sanitaria totale, negli ultimi 11 anni il personale dipendente non avrebbe perso € 28,1 miliardi, di cui € 15,5 miliardi solo tra il 2020 e il 2023, un dato che evidenzia il sacrificio economico imposto ai professionisti del SSN», ha commentato Cartabellotta.

UNITÀ DI PERSONALE DIPENDENTE DEL SERVIZIO SANITARIO NAZIONALE. Per l’anno 2022, ultimo disponibile, la RGS riporta un totale di 681.855 unità di personale dipendente, pari ad una media nazionale di 11,6 unità per 1.000 abitanti con nette differenze regionali: da 8,5 unità per 1.000 abitanti in Lazio e Campania a 17,4 unità per 1.000 abitanti in Valle D’Aosta (figura 3). «Questi dati – ha osservato il Presidente – portano a due considerazioni generali. Nelle prime 5 posizioni si collocano tutte le Regioni e Province autonome a statuto speciale di più piccole dimensioni (Valle d’Aosta, Friuli Venezia Giulia e Province autonome di Trento e Bolzano) oltre alla Liguria. Al contrario, al di sotto della media nazionale si trovano tutte le Regioni in Piano di rientro, tutte del Centro-Sud, oltre alla Lombardia».

SPESA PRO-CAPITE PER IL PERSONALE DIPENDENTE. Parametrando i dati RGS-CA sulla spesa sanitaria 2023 per il personale dipendente alla popolazione residente ISTAT al 1° gennaio 2023 la spesa pro-capite per il personale dipendente nel 2023 è stata di € 672, con differenze significative tra le regioni: dai € 1.405 euro nella Provincia autonoma di Bolzano a € 559 in Campania (figura 4), con una “classifica” che riflette quella relativa alla distribuzione del personale dipendente per 1.000 abitanti (figura 3).

SPESA PER UNITÀ DI PERSONALE DIPENDENTE. Mettendo in correlazione, per l’anno 2022, le unità di personale dipendente con la spesa pubblica totale, la spesa per unità di personale a livello nazionale è pari a € 57.140, con un range che varia da € 49.838 del Veneto a € 81.139 della Provincia autonoma di Bolzano (figura 5), con tutte le Regioni in Piano di rientro che mostrano paradossalmente valori superiori alla media nazionale. «Quest’inedito indicatore– ha commentato Cartabellotta – dimostra che l’ottimizzazione della spesa pubblica per il personale sanitario è stata gestita in maniera molto differente tra le Regioni. Non a caso, quelle più virtuose nell’erogazione dei livelli essenziali delle prestazioni registrano una spesa per unità di personale dipendente più bassa. Un risultato verosimilmente dovuto sia alla riduzione delle posizioni apicali, sia ad un più elevato rapporto professioni sanitarie/medici, che consente di ridurre la spesa mantenendo una maggiore forza lavoro per garantire l’erogazione dell’assistenza sanitaria».

SPESA PER FORNITURA DI PERSONALE SANITARIO. «La carenza di personale sanitario – ha spiegato Cartabellotta – unita all’impossibilità per le Regioni di aumentare la spesa per il personale dipendente a causa dei tetti di spesa, negli anni ha alimentato il fenomeno dei “gettonisti”: medici, infermieri e altri professionisti sanitari reclutati tramite agenzie di somministrazione del lavoro e cooperative, con i relativi costi rendicontati come spese per beni e servizi». Secondo un report dell’Autorità Nazionale Anticorruzione (ANAC), relativo al periodo gennaio 2019 – agosto 2023, il fenomeno era già molto evidente nel 2019, con una spesa complessiva di quasi € 580 milioni. Nel 2020 il valore è crollato a € 124,5 milioni, per poi risalire negli anni 2021-2022, fino a raggiungere, nel solo periodo gennaio-agosto 2023, € 476,4 milioni, un valore doppio rispetto all’anno precedente (figura 6).

PERSONALE DEL SSN E BENCHMARK INTERNAZIONALI. Per l’anno 2022 il report del Ministero della Salute riporta un totale di 727.169 unità di personale: 625.282 dipendenti del SSN (86%), 84.452 dipendenti delle strutture equiparate a quelle pubbliche (11,6%), 8.839 universitari (1,2%) e 8.596 con altro rapporto di lavoro (1,2%). Di queste unità, il 72% è rappresentato dal ruolo sanitario, il 17,6% dal ruolo tecnico, il 9,9% dal ruolo amministrativo, lo 0,2% dal ruolo professionale e lo 0,3% da qualifiche atipiche.

Medici. Nel 2022 i medici che lavoravano nelle strutture sanitarie erano 124.296: 101.827 come dipendenti del SSN e 22.469 come dipendenti delle strutture equiparate al SSN. La media nazionale è di 2,11 medici per 1.000 abitanti, con un range che varia da 1,80 della Campania a 2,64 della Sardegna. L’Italia si colloca sopra la media OCSE come numero di medici in servizio (4,2 vs 3,7 medici per 1.000 abitanti), ma con un gap rilevante tra i medici attivi e quelli in quota al SSN. Nel 2022, il numero di laureati in Medicina e Chirurgia è stato di 16,7 per 100.000 abitanti, un dato superiore alla media OCSE di 14,2. «Oltre ai medici di famiglia – commenta Cartabellotta – le carenze riguardano alcune specialità di fondamentale importanza per il funzionamento del SSN che non sembrano essere più di interesse per i giovani medici: medicina d’emergenza-urgenza, medicina nucleare medicina e cure palliative, patologia clinica e biochimica clinica, microbiologia, e radioterapia. Specialità per le quali la percentuale di assegnazione delle borse di studio per l’ultimo anno accademico è stata inferiore al 30%».

Infermieri. Nel 2022 il numero di infermieri che lavorano nelle strutture sanitarie è di 302.841: 268.013 come dipendenti del SSN e 34.828 come dipendenti delle strutture equiparate al SSN. La media nazionale è di 5,13 per 1.000 abitanti, con un range che varia da 3,83 della Campania a 7,01 della Liguria. L’Italia si colloca notevolmente al di sotto della media OCSE (6,5 vs 9,8 per 1.000 abitanti). Nel 2022, il numero di laureati in Scienze Infermieristiche è stato di 16,4 per 100.000 abitanti, un dato significativamente inferiore alla media OCSE di 44,9: difficilmente la situazione potrà migliorare, visto che per l’Anno Accademico 2024-2025 nel Corso di Laurea in Scienze Infermieristiche sono state presentate solo 21.250 domande per 20.435 posti. «Questa grave carenza – commenta Cartabellotta – stride con il fabbisogno stimato da Agenas in 20-25 mila infermieri di famiglia e di comunità necessari per la riorganizzazione dell’assistenza territoriale prevista dal PNRR».

Il Presidente ha quindi analizzato le dinamiche che hanno portato negli anni alla crisi del personale sanitario «I tagli al SSN e il sotto-finanziamento cronico hanno determinato una forte contrazione degli investimenti per il personale sanitario dipendente e convenzionato, attraverso misure come il blocco delle assunzioni, i mancati rinnovi contrattuali e un numero insufficiente di borse di studio per specialisti e medici di famiglia. Inoltre, l’assenza di una programmazione adeguata ha aggravato la progressiva carenza di professionisti sanitari, mentre l’emergenza COVID-19 ha poi slatentizzato una crisi motivazionale già in corso. Sempre più giovani disertano l’iscrizione a corsi di laurea come scienze infermieristiche e a specializzazioni mediche meno attrattive, come emergenza-urgenza), mentre numerosi professionisti abbandonano il SSN per lavorare nel privato o addirittura all’estero. A tutto ciò si aggiungono i pensionamenti previsti tra medici (ospedalieri e di famiglia), infermieri e altri professionisti sanitari, aggravati da burnout e demotivazione, che stanno riducendo sempre più la forza lavoro della sanità pubblica. Ciò ha inevitabilmente peggiorato la qualità e la sicurezza del lavoro per chi rimane, spesso costretto a turni massacranti in condizioni di carenza di organico. Inoltre, l’aumento dei casi di violenza fisica e verbale ai danni del personale sanitario, soprattutto nei pronto soccorso, ha ulteriormente compromesso la sicurezza e le condizioni di lavoro. Il peso della burocrazia e la scarsa digitalizzazione, infine, complicano il lavoro quotidiano dei professionisti sanitari, alimentando inefficienze e frustrazione».

«La crisi del personale sanitario – ha concluso Cartabellotta – non è solo una questione economica, ma una priorità cruciale per la sostenibilità del SSN. Liste di attesa interminabili, pronto soccorso affollati, impossibilità di trovare un medico di famiglia hanno un comune denominatore: la carenza di professionisti sanitari, la loro disaffezione e il progressivo abbandono del SSN. È urgente rilanciare le politiche sul capitale umano per valorizzare la colonna portante della sanità pubblica, rendendo nuovamente attrattiva la carriera nel SSN e innovando i processi di formazione e valutazione delle competenze professionali. Senza questi interventi, il SSN non sarà in grado di garantire universalmente il diritto alla tutela della salute, rendendo vano qualsiasi tentativo di arginare questa crisi».

Fondazione GIMBE

Via Amendola 2 - 40121 Bologna

Tel. 051 5883920 - Fax 051 4075774

E-mail: ufficio.stampa@gimbe.org

Download comunicato

27 novembre 2024

Fascicolo Sanitario Elettronico: forti disparità regionali ostacolano la digitalizzazione del Servizio Sanitario Nazionale. Lazio al vertice per completezza di documenti e servizi. Solo il 41% dei cittadini ha fornito il consenso: dall’89% dell’Emilia-Romagna all’1% di Abruzzo, Calabria, Campania e Molise. Servono misure per l’alfabetizzazione digitale e per infondere fiducia nella sicurezza dei dati personali

In occasione del 19° Forum Risk Management di Arezzo, la Fondazione GIMBE, per voce del Presidente Nino Cartabellotta, ha presentato i dati aggiornati sulla completezza e utilizzo del Fascicolo Sanitario Elettronico (FSE) nelle Regioni italiane. Questo strumento, cruciale per l’accessibilità ai servizi sanitari, evidenzia profonde disomogeneità regionali, che configurano vere e proprie “fratture digitali” sia in termini di servizi offerti che di utilizzo da parte di cittadini e professionisti sanitari.

«Il Fascicolo Sanitario Elettronico – dichiara Cartabellotta – non è solo uno strumento con cui il cittadino può tracciare e consultare la propria storia sanitaria, condividendola in maniera sicura ed efficiente con gli operatori sanitari, ma rappresenta una leva strategica per migliorare accessibilità, continuità delle cure e integrazione dei servizi sanitari e socio-sanitari. Il PNRR, grazie ad un investimento dedicato, mira ad arricchire e armonizzare i FSE, rendendoli interoperabili e connettendo tra loro le infrastrutture digitali. Tuttavia, ad oggi, persistono significative diseguaglianze regionali che privano molti cittadini delle stesse opportunità di accesso e utilizzo. Inoltre, la mancata armonizzazione del FSE rischia di lasciare i cittadini senza accesso a dati essenziali per la propria salute in caso di spostamento tra Regioni».

Infatti, i dati aggiornati al 31 agosto 2024 estratti ed elaborati dal portale Fascicolo Sanitario Elettronico 2.0 del Ministero della Salute e del Dipartimento per la Trasformazione Digitale evidenziano che la completezza di documenti e servizi disponibili nel FSE e il suo utilizzo variano significativamente tra Regioni.

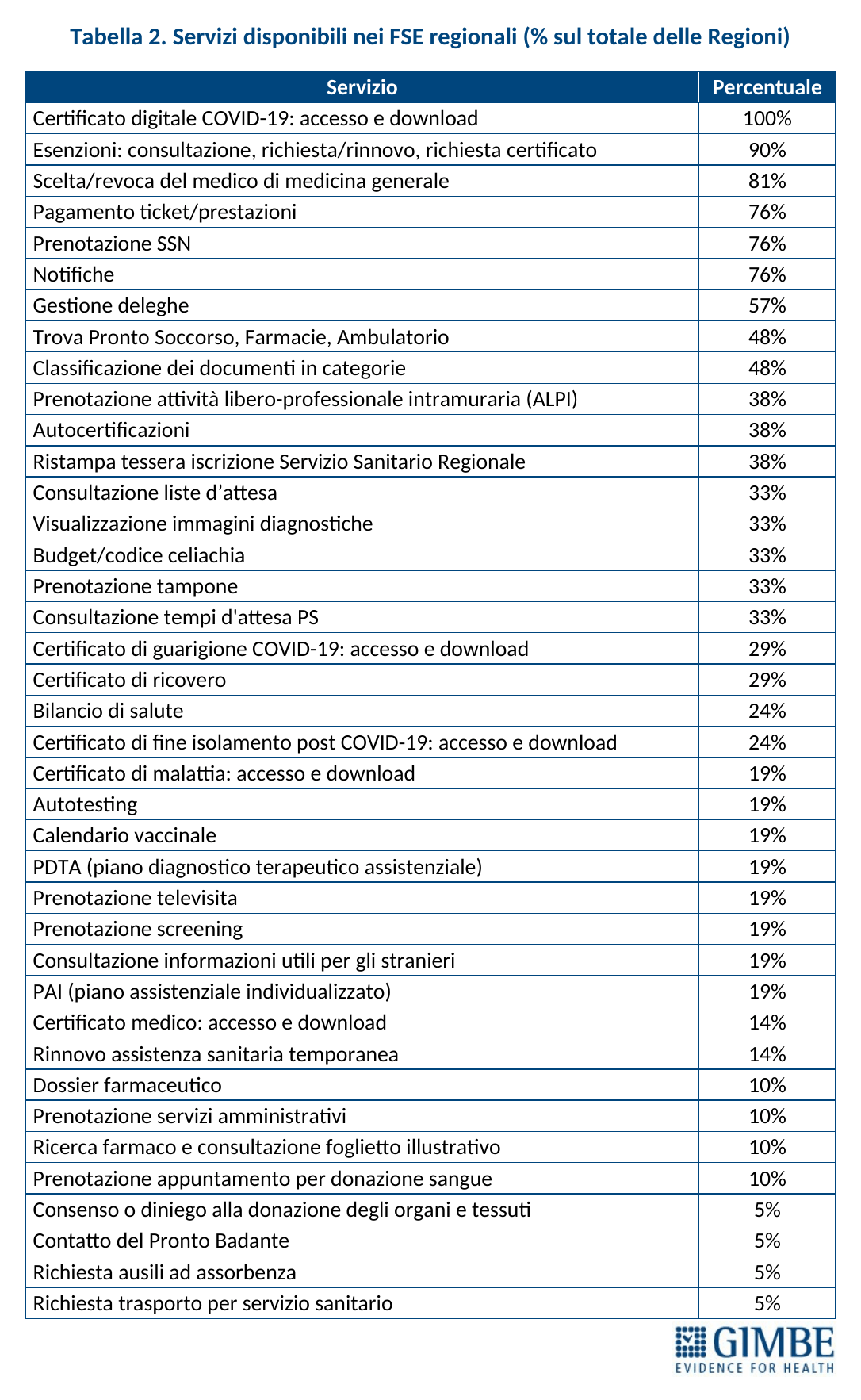

COMPLETEZZA DEL FSE

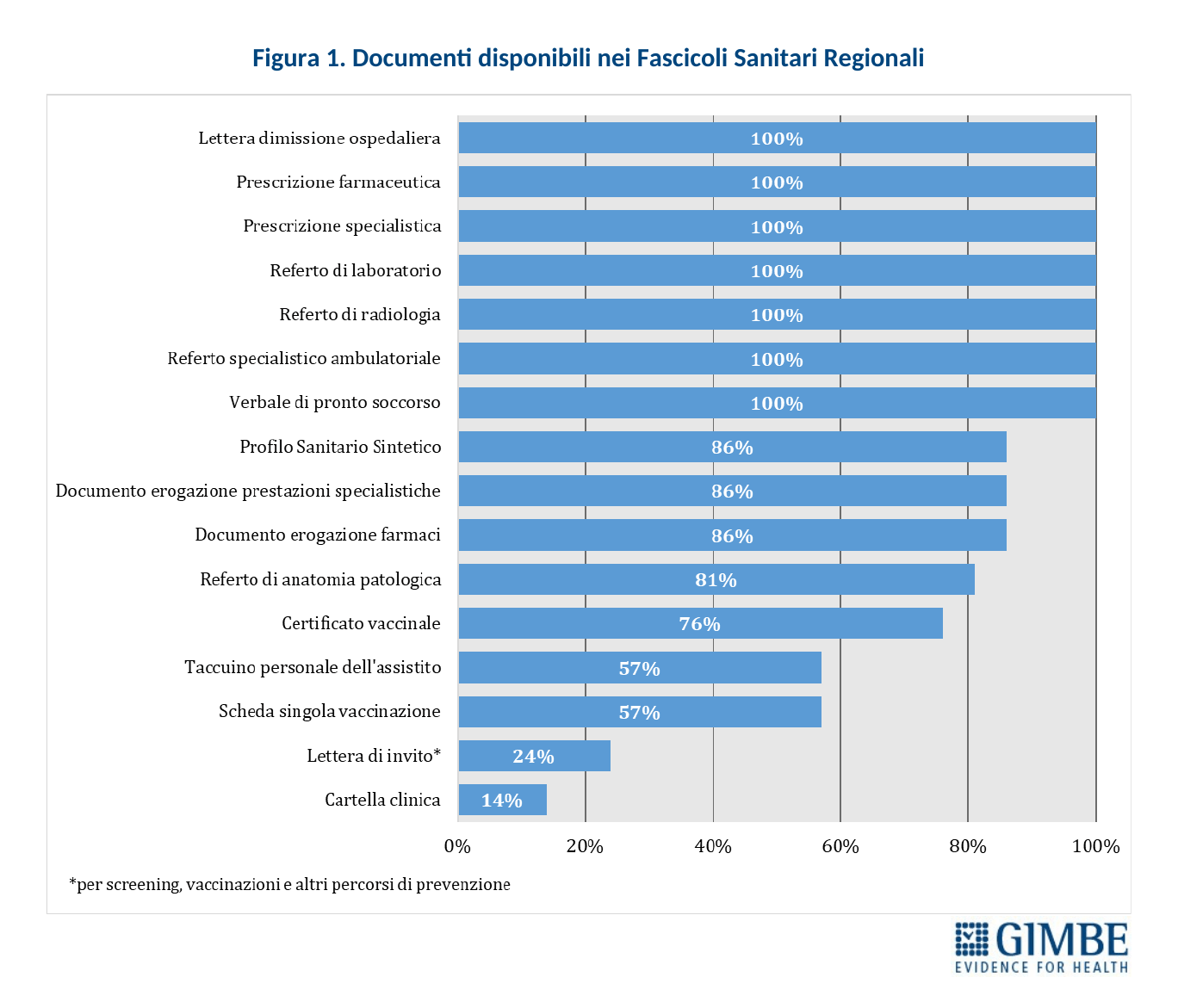

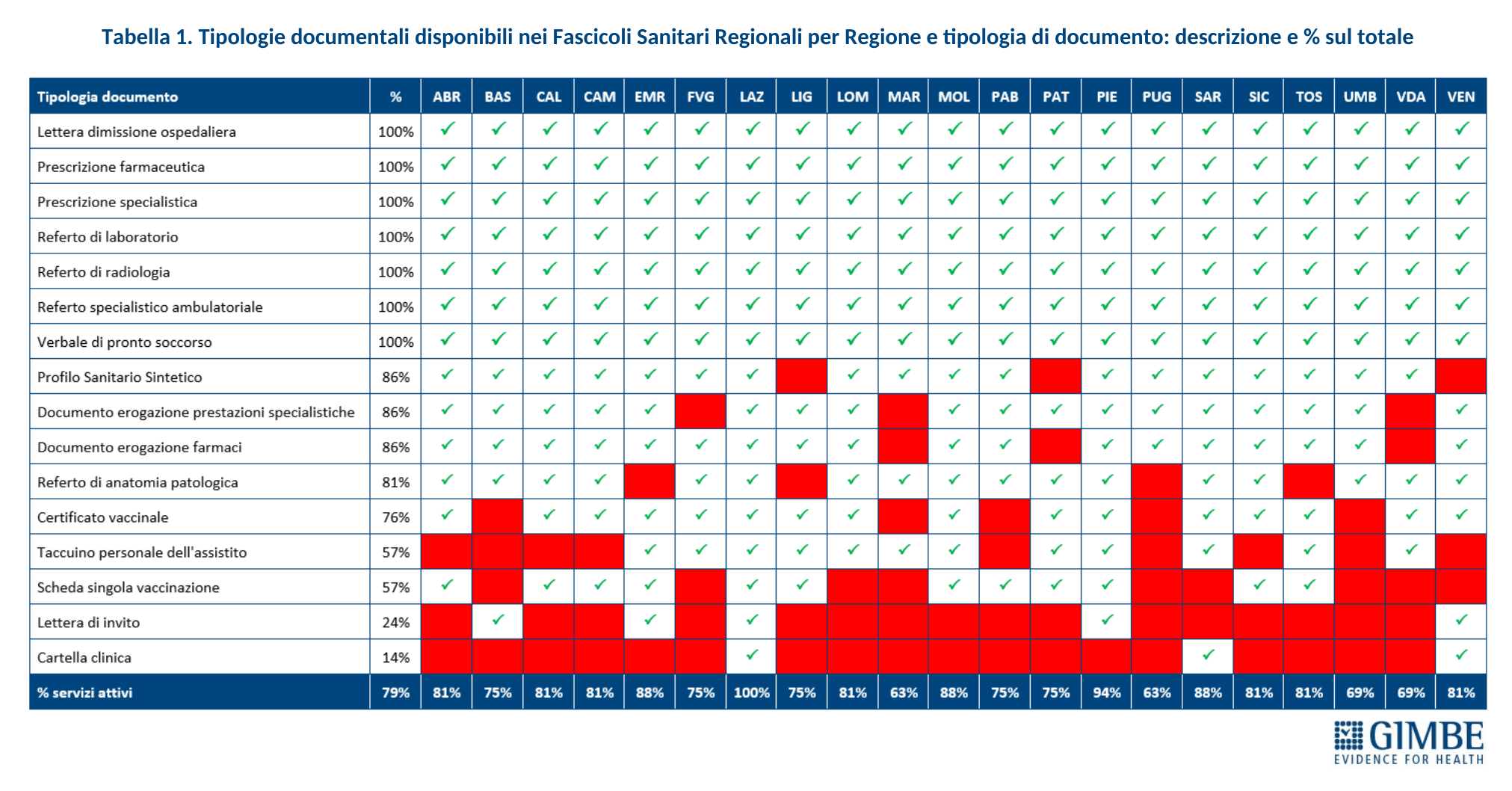

Documenti. Il Decreto del Ministero della Salute del 7 settembre 2023 ha definito i contenuti del FSE 2.0, ma non tutte le Regioni rendono disponibili tutti i documenti (figura 1). «Ad oggi – spiega il Presidente – solo 7 tipologie di documenti sono accessibili su tutto il territorio nazionale: lettere di dimissione ospedaliera, prescrizioni farmaceutiche e specialistiche, referti di laboratorio, di radiologia e di specialistica ambulatoriale, verbali di pronto soccorso». A livello regionale è presente una forte disomogeneità nella disponibilità dei documenti nel FSE. Il profilo sanitario sintetico, il documento di erogazione delle prestazioni specialistiche e quello di erogazione dei farmaci e il referto di anatomia patologica sono disponibili in oltre l’80% delle Regioni. Il certificato vaccinale è presente in 16 Regioni e Province autonome (76%) mentre il taccuino personale dell’assistito e della scheda della singola vaccinazione si trovano nei FSE di 12 Regioni (57%). Solo 5 Regioni rendono disponibile la lettera di invito per screening vaccinazione e altri percorsi di prevenzione. La cartella clinica, invece, è disponibile esclusivamente in Lazio, Sardegna e Veneto (tabella 1).

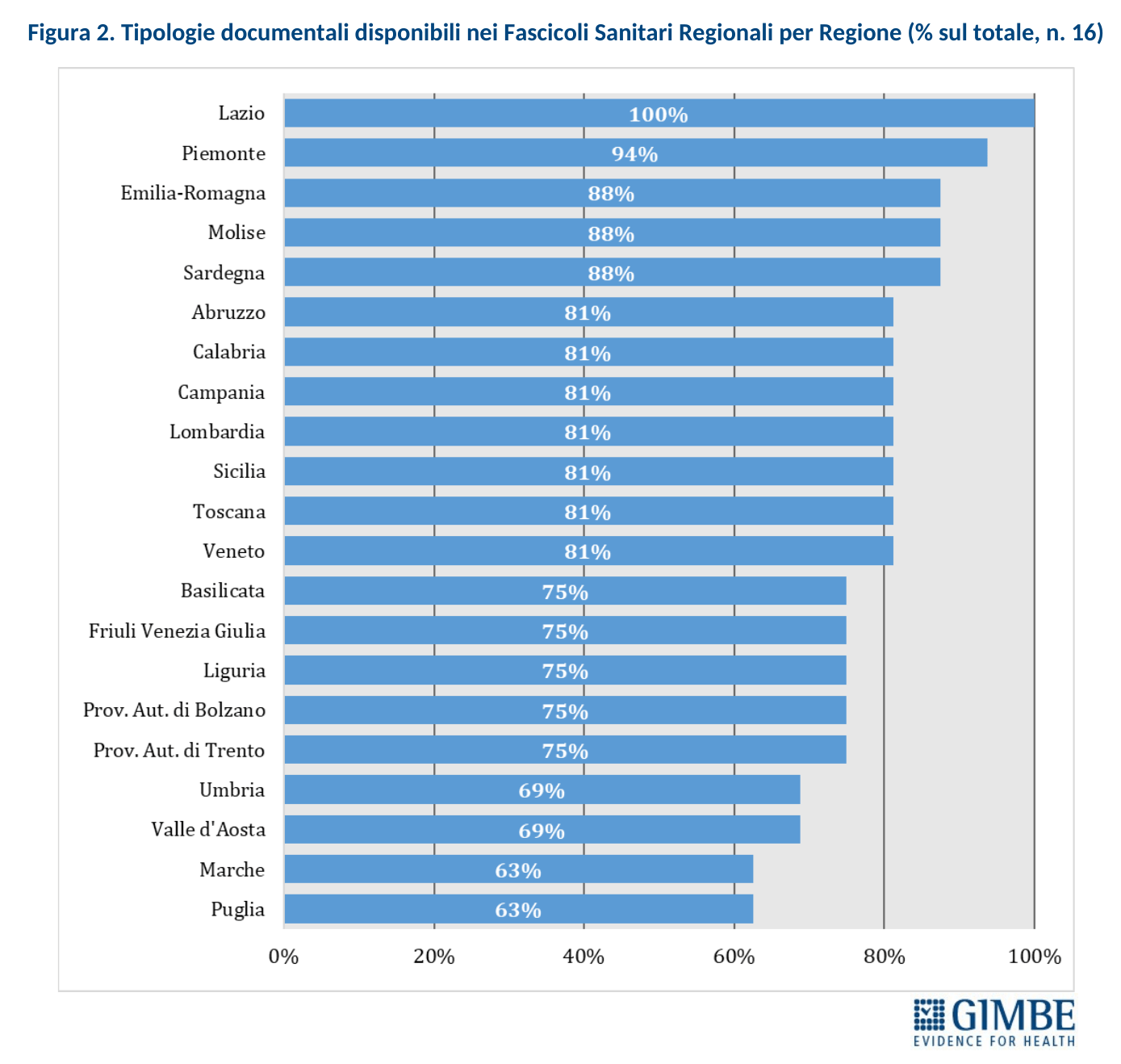

A livello nazionale sono messi a disposizione degli utenti il 79% dei documenti. Il Lazio è l’unica Regione che include nel FSE tutte le tipologie di documenti previsti dal decreto, mentre le altre Regioni presentano livelli di completezza variabili: dal 94% del Piemonte al 63% di Marche e Puglia (figura 2).

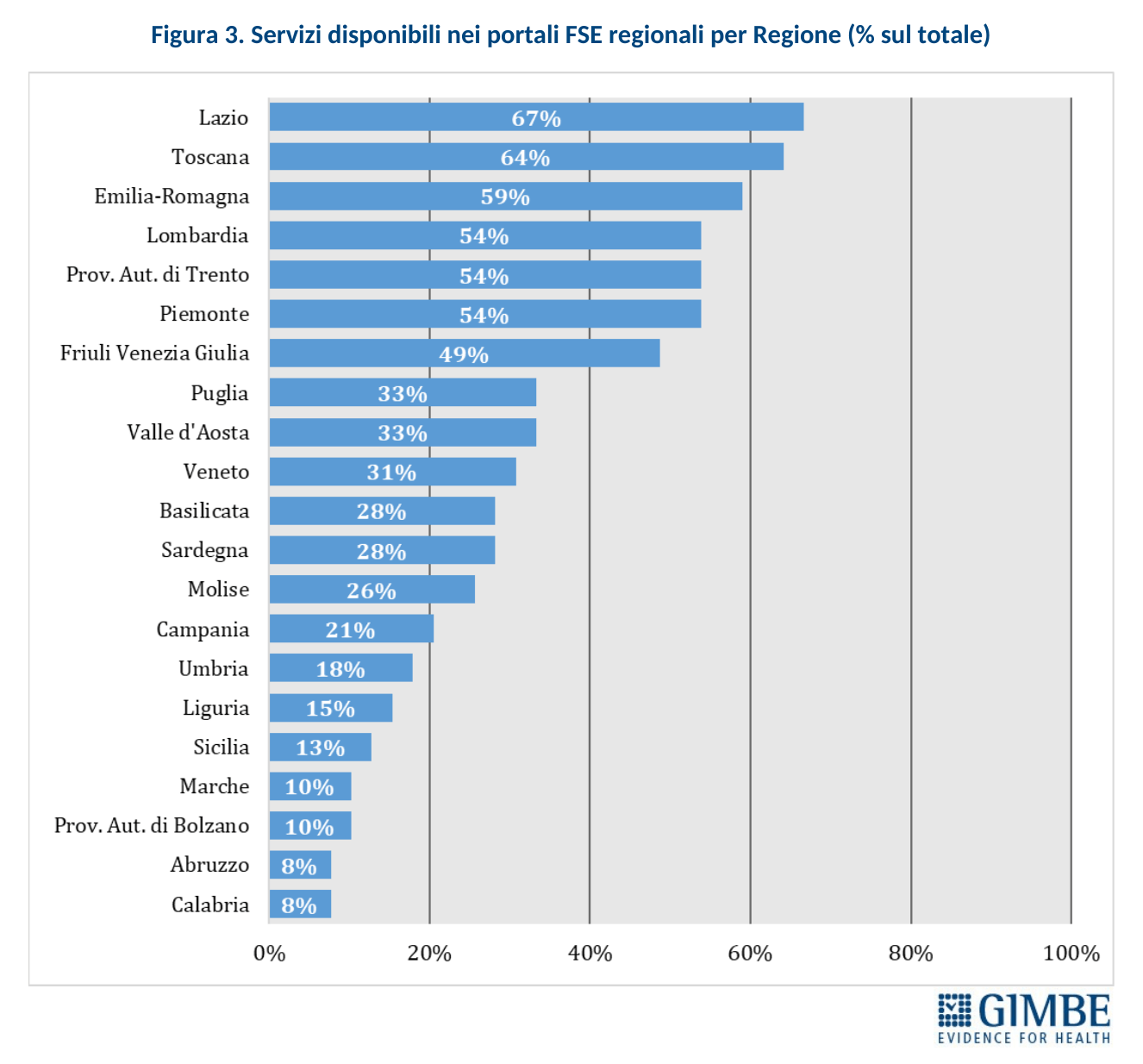

Servizi. Attualmente, nei FSE regionali sono disponibili 37 servizi (tabella 2), che permettono ai cittadini di svolgere varie attività fondamentali: dal pagamento di ticket e prestazioni alla prenotazione di visite ed esami, fino alla scelta del medico di medicina generale o alla consultazione delle liste d’attesa. La disponibilità di questi servizi varia significativamente tra le Regioni: solo Lazio (67%) e Toscana (64%) superano la soglia del 60%, offrendo un’ampia gamma di funzionalità. All’estremo opposto, in Abruzzo e Calabria, i servizi accessibili tramite il FSE si fermano all’8% (figura 3). «L’assenza di un’integrazione completa dei servizi, soprattutto nelle Regioni del Sud – commenta Cartabellotta – riduce il potenziale del FSE come strumento di innovazione e accessibilità ai servizi sanitari, limitando le opportunità per i cittadini di beneficiare di una sanità realmente digitale».

UTILIZZO DEL FSE

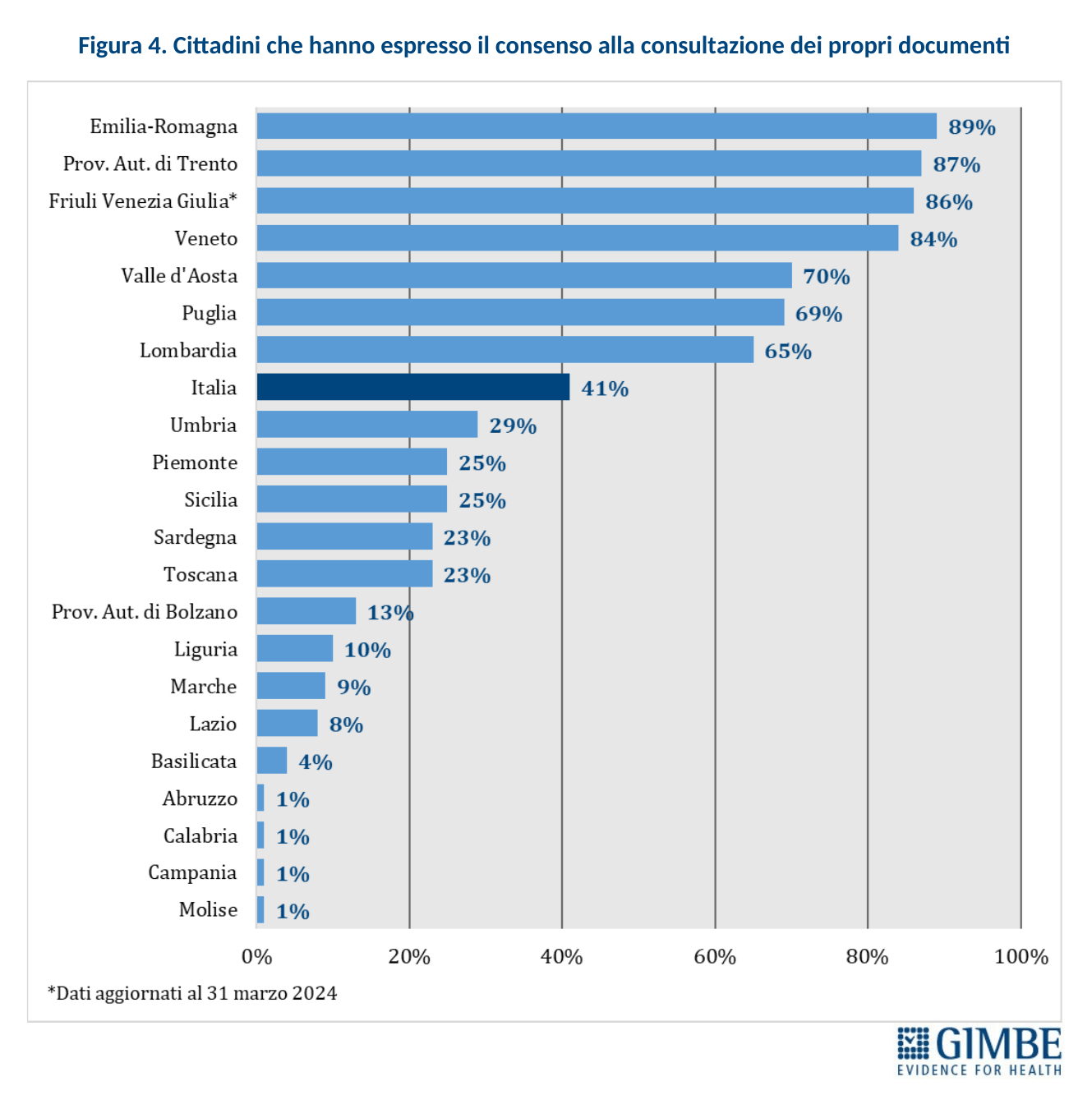

Consenso alla consultazione. Al 31 agosto 2024 (per il Friuli Venezia Giulia i dati sono al 31 marzo 2024), il 41% dei cittadini ha espresso il consenso alla consultazione dei propri documenti sanitari da parte di medici e operatori del SSN, in linea con le finalità del DM 7 settembre 2023. Anche su questo fronte si rileva un’ampia variabilità regionale: l’adesione varia dall’1% in Abruzzo, Calabria, Campania e Molise all’89% in Emilia-Romagna. Tra le Regioni del Mezzogiorno, solo la Puglia con il 69% supera la media nazionale (figura 4). «La limitata espressione del consenso da parte dei cittadini – spiega il Presidente – soprattutto nelle Regioni del Mezzogiorno, evidenzia l’urgenza di infondere una maggiore fiducia nella popolazione. È fondamentale rassicurare i cittadini sulla sicurezza dei dati personali e sull’utilità concreta del FSE. Senza un intervento mirato in questa direzione, gli sforzi compiuti dai servizi sanitari regionali rischiano di essere vanificati».

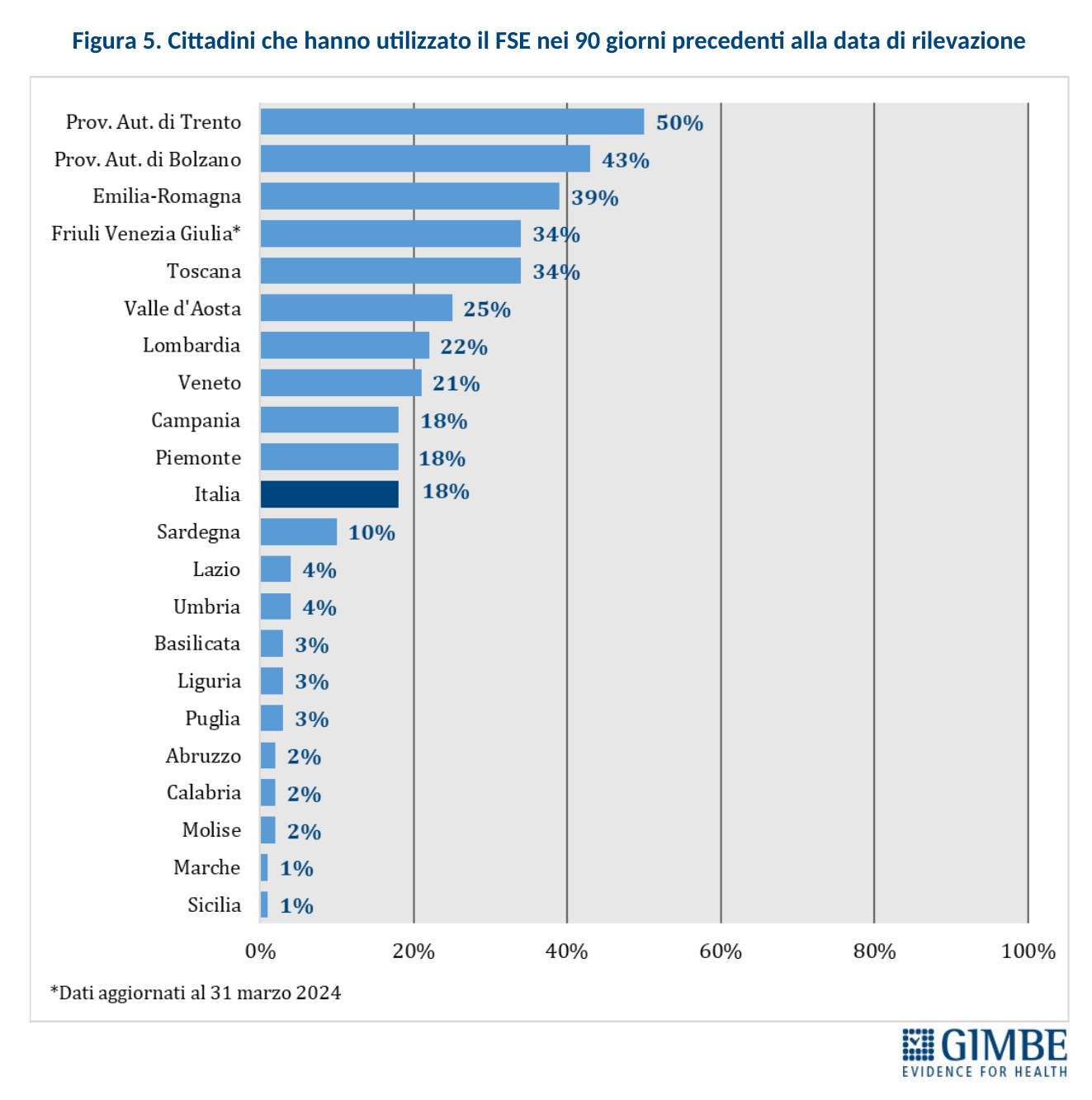

Utilizzo del FSE. Tra giugno e agosto 2024 (per il Friuli Venezia Giulia i dati sono gennaio-marzo 2024), solo il 18% dei cittadini ha consultato il proprio FSE almeno una volta, considerando coloro per cui nello stesso periodo è stato reso disponibile almeno un documento nel fascicolo. Tuttavia, le differenze tra le Regioni sono significative: si passa dall’1% di utilizzo nelle Marche e in Sicilia al 50% della Provincia autonoma di Trento (figura 5). Nelle Regioni del Mezzogiorno, il tasso di utilizzo è generalmente molto basso, con percentuali pari o inferiori al 3%, fatta salva la Sardegna che raggiunge il 10%. L’unica eccezione positiva è rappresentata dalla Campania, che con il 18% si allinea alla media nazionale. «Il limitato utilizzo del FSE da parte dei cittadini – commenta il Presidente – particolarmente evidente nelle Regioni del Sud, sottolinea l’urgenza di investire in alfabetizzazione digitale. Questa è una condizione imprescindibile per realizzare una trasformazione digitale efficace, che trova nell’utilizzo del FSE uno strumento fondamentale».

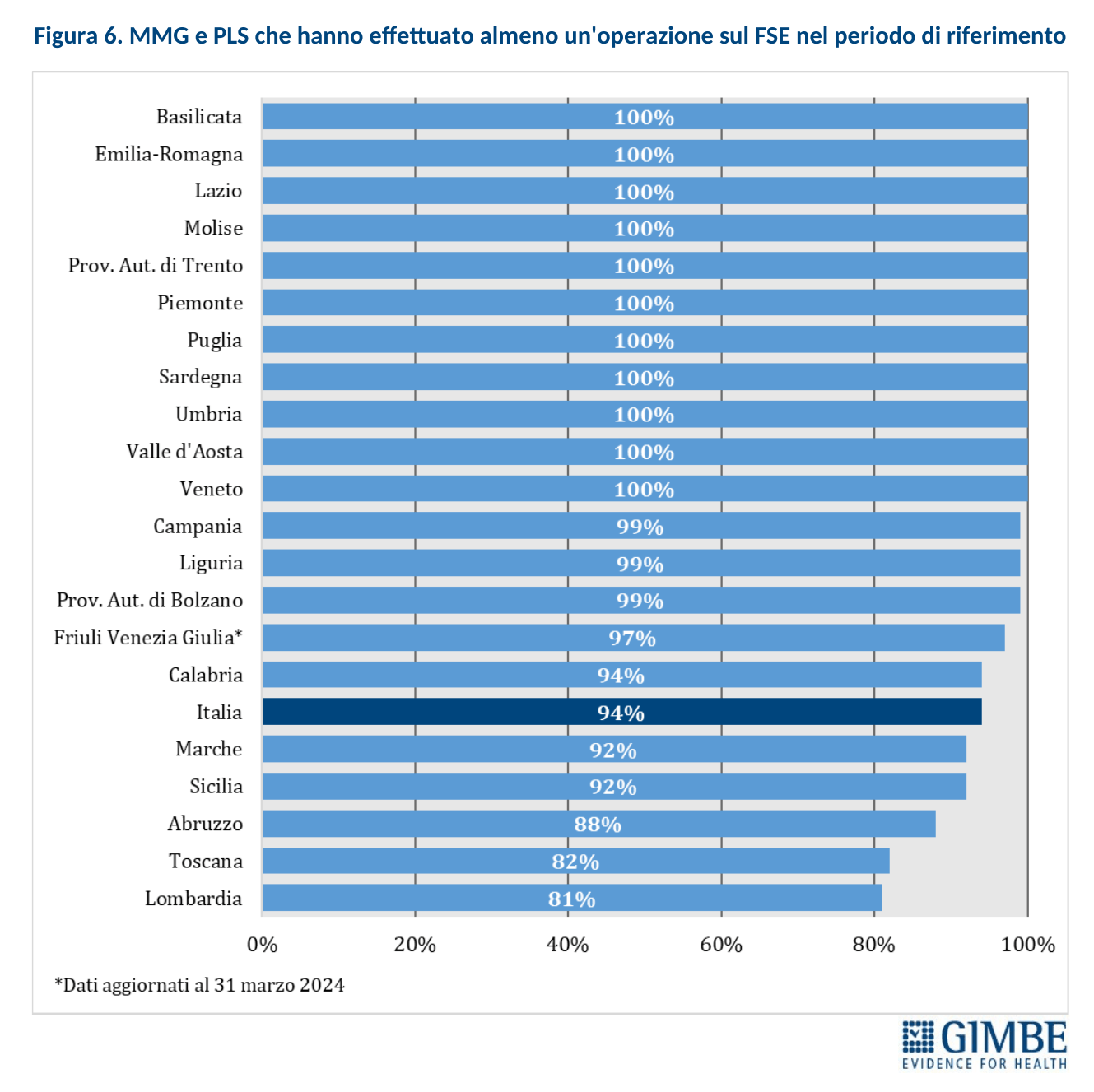

Utilizzo da parte di Medici di Medicina Generale e Pediatri di Libera Scelta. Tra giugno e agosto 2024 (per il Friuli Venezia Giulia i dati sono gennaio-marzo 2024), la quasi totalità (94%) di Medici di Medicina Generale e Pediatri di Libera Scelta ha effettuato almeno un accesso al FSE. 11 Regioni raggiungono il 100% di utilizzo: Basilicata, Emilia-Romagna, Lazio, Molise, Provincia autonoma di Trento, Piemonte, Puglia, Sardegna, Umbria, Valle d’Aosta e Veneto. Nelle altre Regioni il tasso di utilizzo rimane elevato ma di poco inferiore: Campania, Liguria e Provincia autonoma di Bolzano (99%), Friuli Venezia Giulia (97%), Calabria (94%). Al di sotto della media nazionale si collocano Sicilia e Marche (92%), Abruzzo (88%), Toscana (82%) e Lombardia (81%) (figura 6).

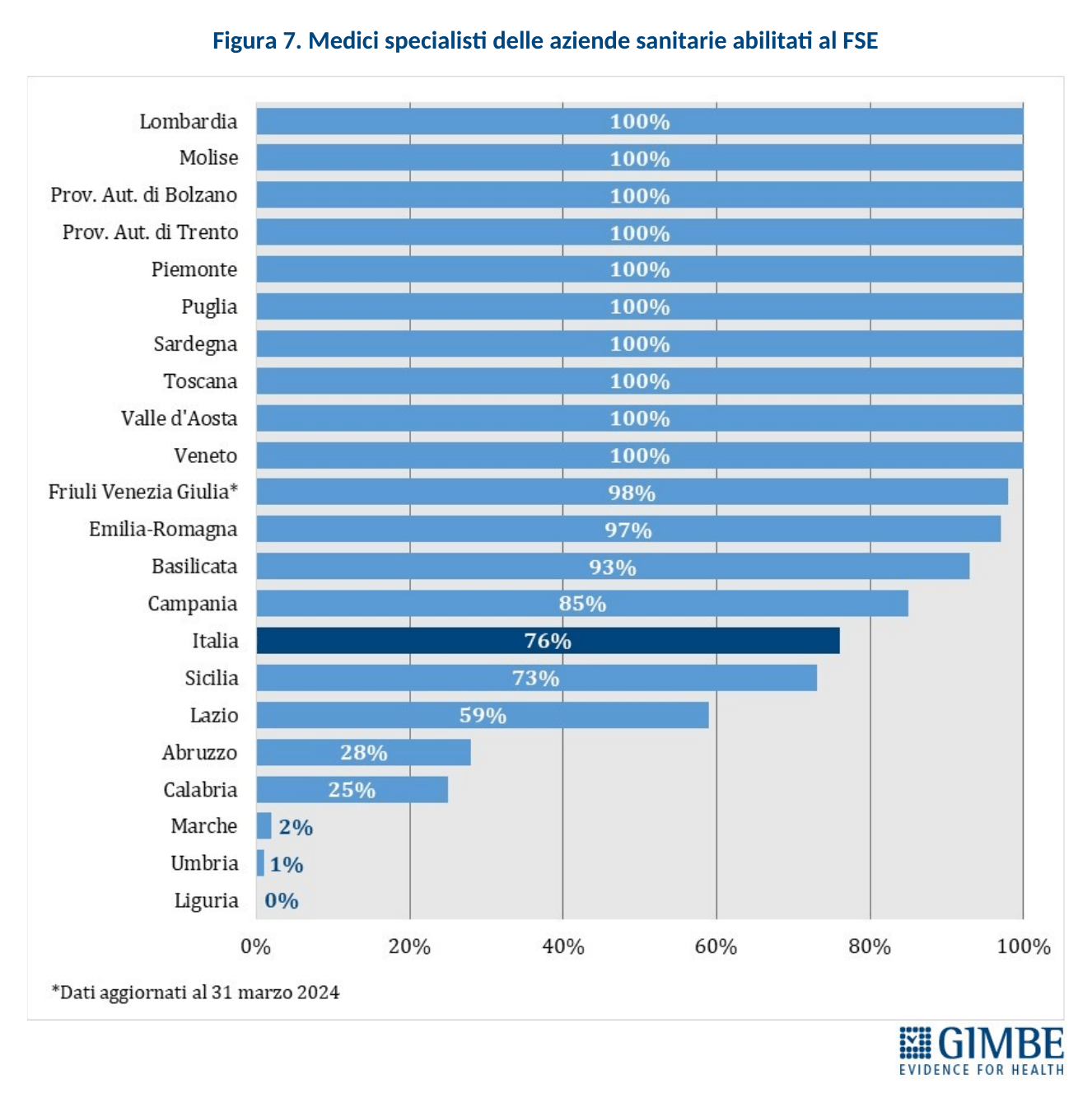

Utilizzo da parte di medici specialisti. Al 31 agosto 2024 (per il Friuli Venezia Giulia i dati sono al 31 marzo 2024), il 76% dei medici specialisti delle Aziende sanitarie risulta abilitato alla consultazione del FSE, con significative differenze regionali. Le percentuali oscillano tra lo 0% della Liguria e il 100% in Lombardia, Molise, Province autonome di Bolzano e Trento, Piemonte, Puglia, Sardegna, Toscana, Valle d’Aosta e Veneto. Al di sotto della media nazionale si collocano Sicilia (73%), Lazio (59%), Abruzzo (28%), Calabria (25%), Marche (2%) e Umbria (1%). La Liguria rimane il fanalino di coda con una totale assenza di medici specialisti abilitati (0%) (figura 7).

A partire dal 2025, un’importante innovazione è destinata a incrementare ulteriormente l’uso del FSE: la dematerializzazione della ricetta bianca. Grazie a questa evoluzione, anche le prescrizioni non a carico del SSN saranno disponibili in formato elettronico e gestibili direttamente attraverso il FSE. «La ricetta bianca dematerializzata – commenta Cartabellotta – rappresenta un significativo passo avanti verso una sanità sempre più digitale e integrata. Sebbene rimanga per il paziente la possibilità di ricevere la ricetta via email, WhatsApp o di ritirare il farmaco direttamente in farmacia tramite il proprio codice fiscale, il FSE diventerà il fulcro di una gestione completa, sicura e trasparente delle prescrizioni mediche».

«Per ridurre le diseguaglianze – aggiunge Cartabellotta – è indispensabile un nuovo patto nazionale per la sanità digitale, che coinvolga il Governo e le amministrazioni regionali. Senza un piano di integrazione nazionale, rischiamo di generare nuove diseguaglianze in un sistema sanitario che già viaggia a velocità diverse, dove tecnologia e innovazione rimangono accessibili solo a una parte della popolazione. Questo finisce per escludere proprio le persone che più dovrebbero beneficiare della trasformazione digitale: anziani, persone sole, residenti in aree isolate o disagiate, di basso livello socio culturale».

In un contesto in cui il FSE rappresenta il pilastro della trasformazione digitale di una moderna sanità pubblica, la Fondazione GIMBE esorta le istituzioni ad adottare misure concrete volte a migliorare l’alfabetizzazione digitale di cittadini, pazienti, caregiver, familiari e professionisti sanitari, rafforzare le infrastrutture digitali, standardizzare le procedure di accesso al fine di garantire un’adozione uniforme del FSE su tutto il territorio nazionale. «Affinché il FSE diventi davvero uno strumento inclusivo, capace di rispondere alle esigenze di ogni cittadino – conclude Cartabellotta – è infine fondamentale superare con iniziative di formazione e sensibilizzazione la scarsa alfabetizzazione digitale di una parte significativa dei cittadini e i timori legati alla privacy dei dati personali, che oggi rappresentano ostacoli rilevanti ad un’adozione diffusa del FSE».

Download comunicato

Pagina aggiornata il 22/06/2022