Comunicati stampa

16 aprile 2025

Spesa Sanitaria: il Documento di Finanza Pubblica 2025 prevede timidi segnali di crescita, ma il rapporto con il Pil resta inchiodato al 6,4% sino al 2028. Il SSN rimane largamente sottofinanziato

«Si intravede una lieve crescita della spesa sanitaria, ma si tratta di stime previsionali che non modificano la sostanza: la quota di ricchezza nazionale destinata alla sanità, già insufficiente, resta invariata nei prossimi anni, confermando il cronico sottofinanziamento del Servizio Sanitario Nazionale». Così Nino Cartabellotta, Presidente della Fondazione GIMBE, commenta i dati sulla spesa sanitaria contenuti nel Documento di Finanza Pubblica (DFP) approvato lo scorso 9 aprile dal Consiglio dei Ministri e incentrato sulla verifica dei risultati conseguiti nell’attuazione del Piano Strutturale di Bilancio di Medio Termine (PSBMT) 2025-2029, deliberato lo scorso 27 settembre.

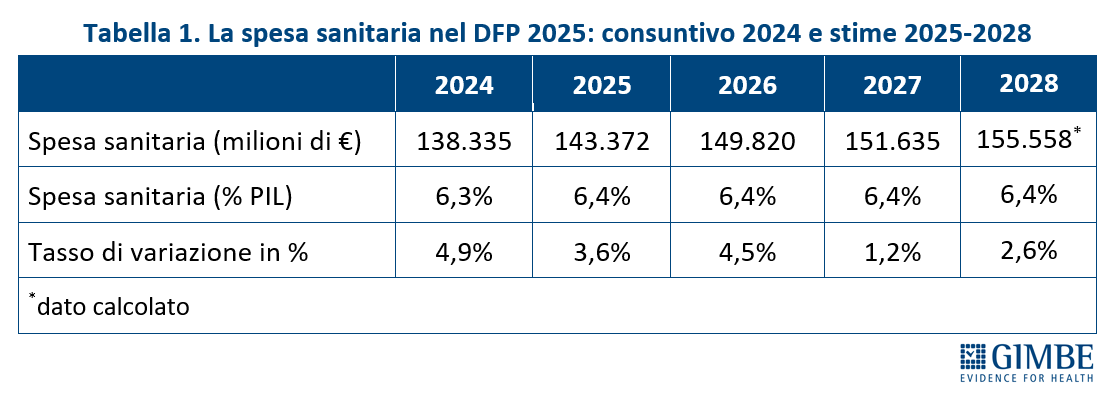

«Al fine di offrire dati oggettivi utili al confronto politico e al dibattito pubblico, evitando ogni strumentalizzazione – spiega Cartabellotta – la Fondazione GIMBE ha condotto analisi indipendenti sulla spesa sanitaria sul DFP 2025, includendo anche un confronto con le stime contenute nel PSBMT». Le analisi riguardano il consuntivo 2024, le previsioni per il 2025 e per il biennio 2026-2027. Per il 2028, pur rientrando nel triennio di riferimento della prossima Legge di Bilancio (2026-2028), il DFP si limita a fornire indicazioni descrittive, senza riportare le stime di dettaglio nelle tabelle analitiche (Tabella 1).

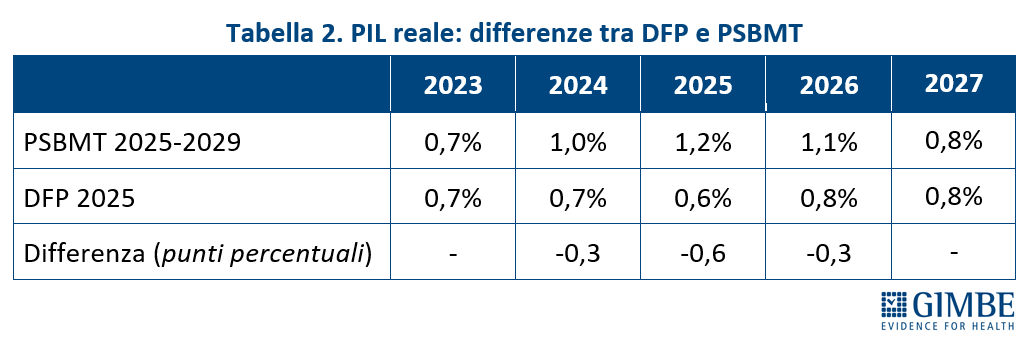

Stime PIL reale. Secondo quanto riportato nel DFP, l’aumento consuntivo del PIL per il 2024 è inferiore di 0,3 punti percentuali rispetto alle previsioni del PSBMT (0,7% vs 1,0%). Per il 2025, la stima di crescita del PIL si dimezza: il DFP prevede un +0,6%, a fronte dell’1,2% previsto dal PSBMT (-0,6 punti percentuali). Per il 2026, il DFP stima un incremento dello 0,8%, inferiore di 0,3 punti percentuali rispetto all’1,1% del PSBMT. Per il 2027, invece, le due previsioni risultano allineate (+0,8%) (Tabella 2). «Le stime del PIL in termini reali – commenta il Presidente – restituiscono prospettive di crescita economica riviste nettamente al ribasso a soli sette mesi di distanza e, soprattutto, gravate da forti incertezze legate al piano di riarmo europeo e alle politiche sui dazi degli Stati Uniti».

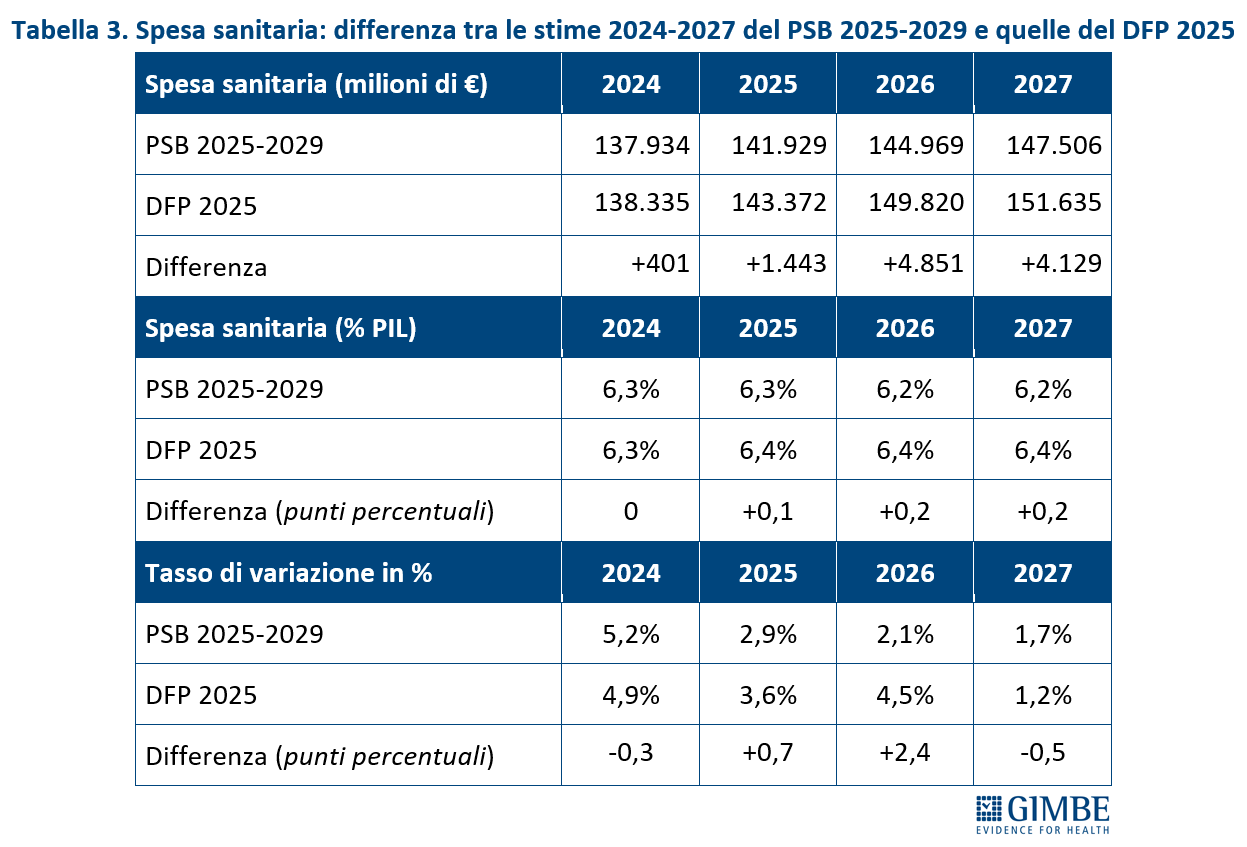

SPESA SANITARIA. Di seguito sono riportati i dati consuntivi per il 2024 e le stime per l’anno 2025 e il triennio 2026-2028 (Tabella 3).

Consuntivo 2024. Il DFP 2025 certifica, per l’anno 2024, un rapporto spesa sanitaria/PIL pari al 6,3%, in lieve aumento rispetto al 2023 (+0,1 punti percentuali). La spesa sanitaria ammonta a € 138.335 milioni, con una crescita del 4,9% rispetto ai € 131.842 milioni del 2023. «Tuttavia – osserva Cartabellotta – l’incremento di € 6.493 milioni tra il 2023 e il 2024 è dovuto per oltre la metà (€ 3.257 milioni) alla spesa per il personale dipendente. Un aumento in gran parte riconducibile agli oneri accantonati per i rinnovi contrattuali del personale sanitario relativi al triennio 2022-2024».

Previsionale 2025 e 2026-2028. Nel 2025, il rapporto spesa sanitaria/PIL è stimato al 6,4%, in lieve aumento rispetto al 6,3% del 2024. In termini assoluti, la spesa sanitaria prevista ammonta a € 143.372 milioni, con un incremento di € 5.037 milioni (+3,6%) rispetto all’anno precedente. Per il biennio 2026-2027, a fronte di una crescita media annua del PIL nominale del 2,75%, il DFP 2025 prevede un incremento medio della spesa sanitaria del 2,85% l’anno, mantenendo invariato il rapporto spesa sanitaria/PIL al 6,4%. In valore assoluto, la spesa sanitaria sale a € 149.820 milioni nel 2026 (+4,5% rispetto al 2025) e a € 151.635 milioni nel 2027 (+1,2% rispetto al 2026). Per il 2028, il DFP stima un ulteriore incremento della spesa del 2,6% rispetto al 2027, con il rapporto spesa sanitaria/PIL ancora fermo al 6,4%.

«Se da un lato le previsioni per il triennio 2025-2028 indicano un rapporto spesa sanitaria/PIL sostanzialmente stabile – commenta il Presidente – dall’altro non si possono escludere riduzioni effettive della spesa sanitaria, alla luce della stagnazione economica e delle incertezze legate al contesto macroeconomico globale. In quest’ottica appaiono azzardate le stime di un aumento della spesa di € 5.037 milioni nel 2025 e di ulteriori € 6.448 milioni nel 2026, considerando che il Fabbisogno Sanitario Nazionale fissato dalla Legge di Bilancio 2025 è pari a € 136.533 milioni per il 2025 e € 140.533 milioni per il 2026».

Differenza tra le stime del DFP e quelle del PSBMT. Rispetto alle previsioni del PSBMT approvato a settembre, le stime sulla spesa sanitaria contenute nel DFP 2025 risultano superiori sia in termini di rapporto spesa sanitaria/PIL, sia in valore assoluto. «Un dato che – commenta Cartabellotta – rappresenta un timido segnale di apertura da parte dell’Esecutivo per scongiurare ulteriori tagli alla sanità, alla luce del peggioramento del quadro economico generale».

Riforme. A completamento della prossima Legge di Bilancio, il DFP 2025 indica 32 provvedimenti collegati, tra cui due direttamente riferiti alla sanità: la “Riorganizzazione e potenziamento dell’assistenza territoriale nel Servizio Sanitario Nazionale e dell’assistenza ospedaliera” e la “Delega in materia di riordino delle professioni sanitarie e degli enti vigilati dal Ministero della Salute”. «Indubbiamente – chiosa il Presidente – le riforme affrontano i nodi strutturali più critici, ma la riorganizzazione dell’assistenza territoriale è fortemente condizionata dalla gravissima carenza di personale infermieristico e da un ruolo del medico di famiglia ancora non ben definito. Inoltre, al di là del “riordino” delle professioni sanitarie, la vera emergenza resta la fuga dei professionisti dal SSN: per restituire attrattività servono anche (ma non solo) risorse consistenti, che attualmente non sono disponibili».

«Il DFP 2025 – conclude il Presidente – conferma che, in linea con quanto accaduto negli ultimi 15 anni, la sanità pubblica continua a non rappresentare una priorità per il Paese, nonostante la grave crisi di sostenibilità del SSN e il progressivo sgretolamento del diritto alla tutela della salute. Alla luce delle stime al ribasso del PIL e del quadro macroeconomico, va riconosciuto all’Esecutivo il merito di aver scongiurato ulteriori e drammatici tagli alla spesa sanitaria. Tuttavia, nonostante l’incremento previsto in valore assoluto, il peso della sanità sul PIL resta inchiodato al 6,4% fino al 2028, lasciando il SSN largamente sottofinanziato».

Download comunicato

25 marzo 2025

Infermieri: una crisi che non vede la luce. L’Italia perde 10 mila professionisti l’anno e precipita nelle classifiche europee su numero di laureati e retribuzioni. Nel SSN 1 infermiere su 4 è vicino alla pensione e 1 su 6 lavora fuori dal SSN. Professione sempre meno attrattiva: in 5 anni il rapporto posti/candidati è crollato da 1,6 a 1,04. Senza un piano straordinario, a rischio la riforma territoriale prevista dal PNRR

La grave carenza di infermieri non è solo una questione di numeri, ma il riflesso di dinamiche professionali che aggravano lo squilibrio tra bisogni assistenziali e disponibilità di personale, configurando una vera e propria emergenza per il Servizio Sanitario Nazionale (SSN). «Siamo di fronte a un quadro che compromette il funzionamento della sanità pubblica e mina l’equità nell’accesso alle cure, soprattutto per le persone anziane e più vulnerabili, sia in ambito ospedaliero che territoriale, dove gli investimenti del PNRR rischiano di essere vanificati senza un’adeguata dotazione di personale infermieristico» afferma Nino Cartabellotta Presidente della Fondazione GIMBE, commentando i dati sulla professione infermieristica presentati al 3° Congresso Nazionale FNOPI di Rimini.

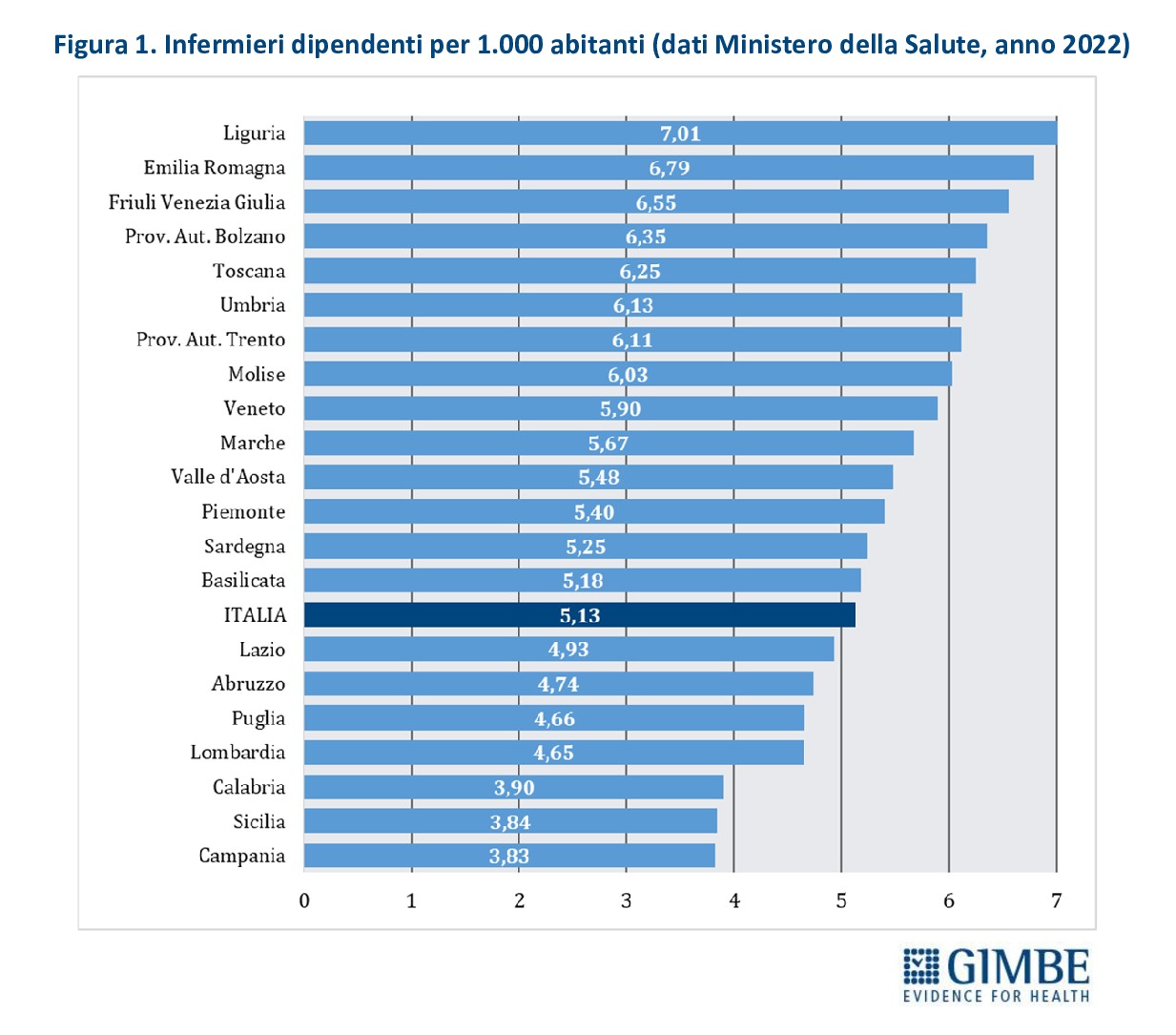

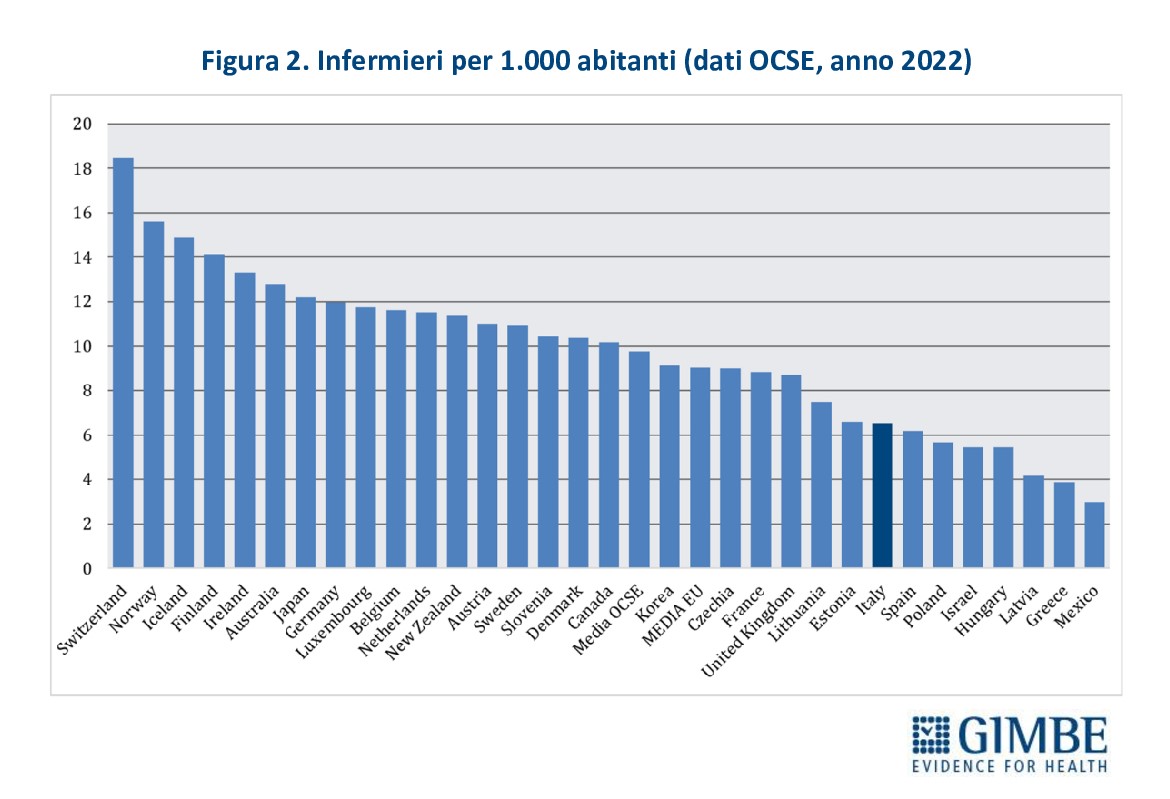

I numeri del personale infermieristico. Nel 2022, secondo i dati del Ministero della Salute, il personale infermieristico contava 302.841 unità, di cui 268.013 dipendenti del SSN e 34.828 impiegati presso strutture equiparate. In Italia ci sono 5,13 infermieri ogni 1.000 abitanti, con forti disomogeneità territoriali: dai 3,83 della Campania ai 7,01 della Liguria (Figura 1). «In generale – commenta il Presidente – il numero di infermieri risulta più basso in quasi tutte le Regioni del Mezzogiorno, sottoposte ai Piani di rientro, oltre che in Lombardia». Il confronto internazionale è impietoso: considerando tutti gli infermieri in attività, a prescindere dal contratto di lavoro e dalla struttura in cui operano, nel 2022 l’Italia contava 6,5 infermieri per 1.000 abitanti, dato ben al di sotto della media OCSE di 9,8 e della media EU di 9. In Europa peggio di noi solo Spagna (6,2), Polonia (5,7), Ungheria (5,5), Lettonia (4,2) e Grecia (3,9) (Figura 2). Anche il rapporto infermieri/medici fotografa un sistema sbilanciato: in Italia è fermo a 1,5, rispetto alla media OCSE di 2,7. Infine, se per il 2022 i dati OCSE riportano per il nostro Paese la presenza di 384.882 unità di personale infermieristico, il numero di quelli che lavorano nelle strutture pubbliche e in quelle private convenzionate si attesta poco sopra 324.000 (302.841 nel pubblico e 21.422 nel privato accreditato). «È evidente – chiosa Cartabellotta – che oltre 60 mila infermieri, ovvero più di 1 su 6, esercitano come liberi professionisti o all’interno di cooperative di servizi e rappresentano “forza lavoro” strutturale del SSN».

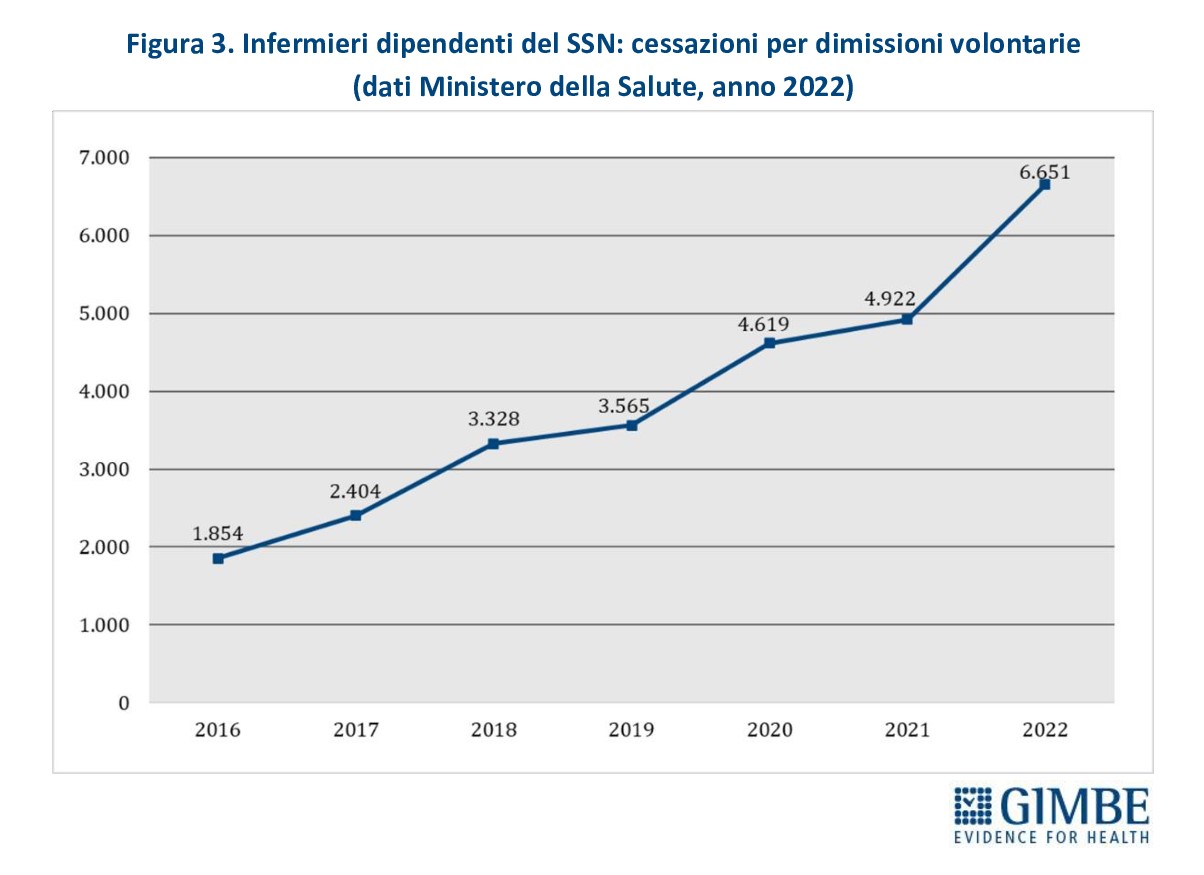

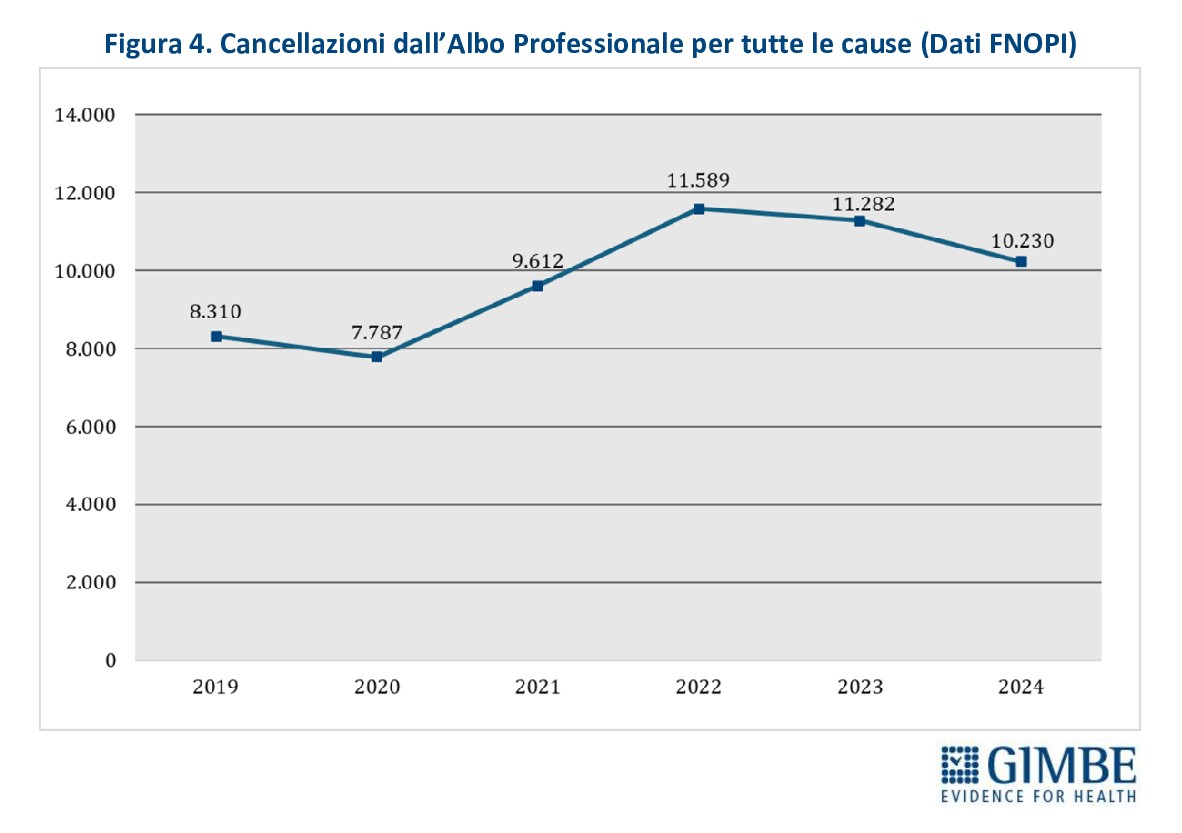

Dimissioni e cancellazioni dall’albo: ogni anno perdiamo migliaia di infermieri. Il numero di infermieri dipendenti del SSN che lasciano volontariamente il posto di lavoro è in costante aumento dal 2016, con un’accelerazione significativa nel biennio pandemico 2020-2021 e una vera e propria impennata nel 2022. Solo nel triennio 2020-2022 hanno abbandonato il SSN 16.192 infermieri, di cui 6.651 nel solo 2022 (Figura 3). «Questo trend in continua ascesa – commenta Cartabellotta – non viene compensato dall’ingresso di nuove leve, aggravando la carenza di personale e l’insostenibilità dei carichi di lavoro, con un inevitabile effetto boomerang su chi rimane in servizio». Ancora più allarmante è il dato relativo alle cancellazioni dall’Albo FNOPI, requisito essenziale per esercitare la professione: ben 42.713 infermieri si sono cancellati negli ultimi quattro anni, di cui 10.230 solo nel 2024. Le motivazioni sono diverse - pensionamenti, trasferimenti all’estero, decessi, morosità, abbandoni volontari della professione - e tutte concorrono a un bilancio “in rosso”: di fatto la professione infermieristica perde oltre 10 mila unità all’anno (Figura 4).

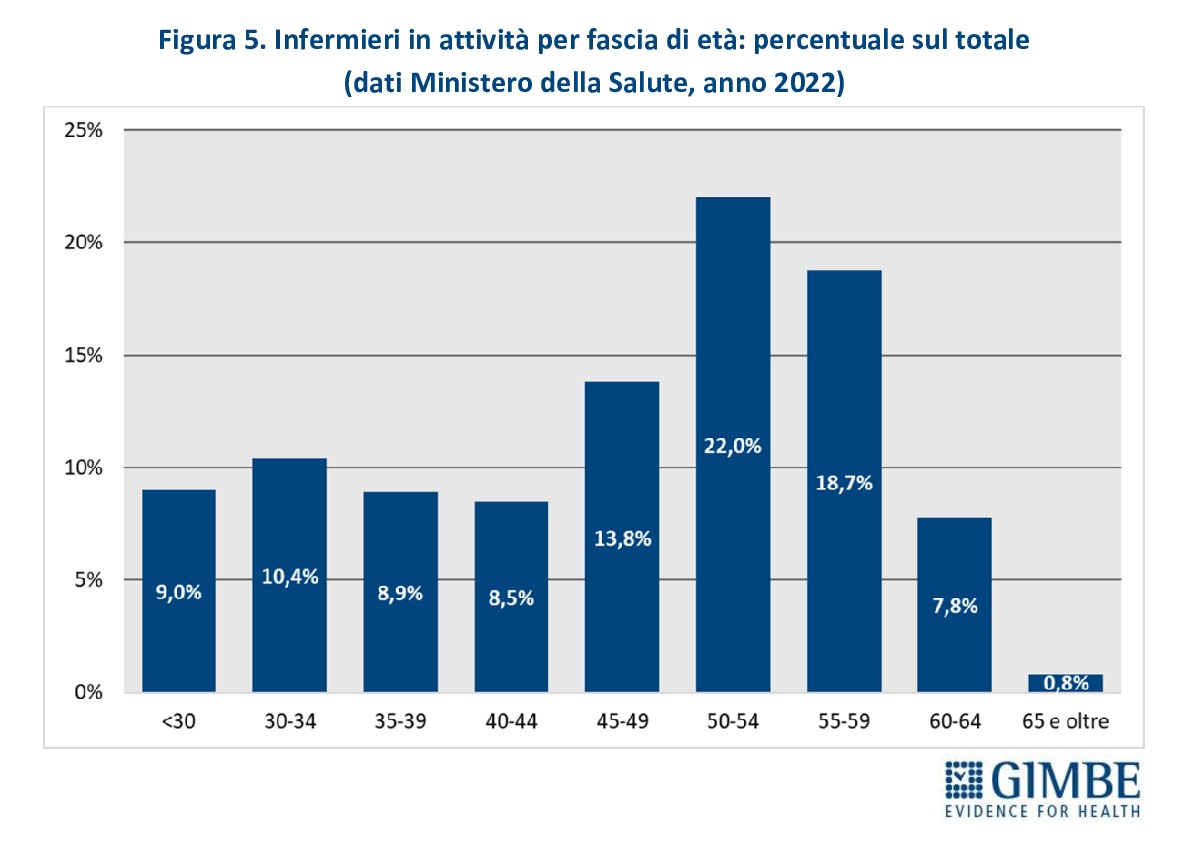

Gobba pensionistica. Nel 2022, quasi 78 mila infermieri dipendenti del SSN avevano più di 55 anni, ovvero oltre di 1 su 4 (27,3%), mentre un ulteriore 22% (n. 62.467) si collocava nella fascia di età 50-54 anni (Figura 5). «Anche prescindendo dagli altri fattori critici – commenta il Presidente – la sola variabile anagrafica basta a delineare uno scenario allarmante: senza un ricambio generazionale adeguato, la carena di infermieri è destinata ad acuirsi nei prossimi anni, quando si raggiungerà il picco della gobba pensionistica».

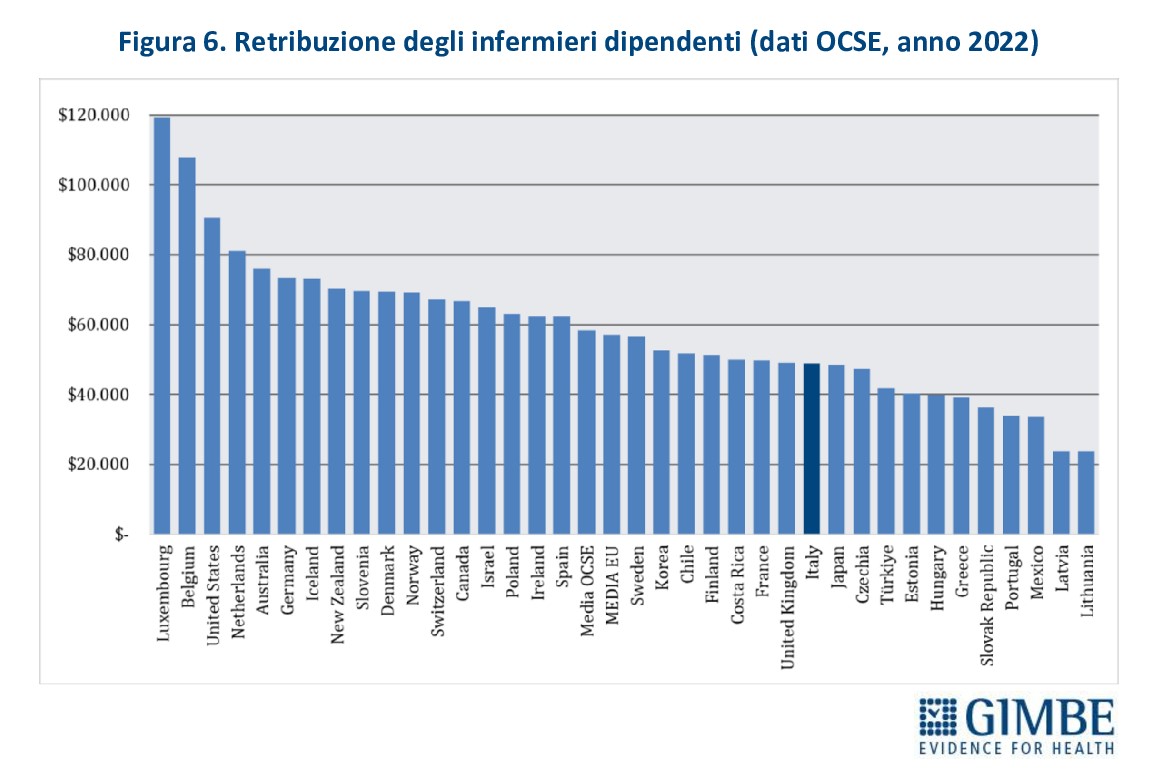

Salari inadeguati. «A fronte di condizioni lavorative impegnative e spesso insostenibili – sottolinea Cartabellotta – gli stipendi degli infermieri restano tra i più bassi d’Europa, sia in termini assoluti, sia rispetto al costo della vita. Una condizione che rende la professione sempre meno attrattiva per le nuove generazioni». Nel 2022, la retribuzione annua lorda di un infermiere italiano era di $ 48.931 a parità di potere di acquisto, ben $ 9.463 in meno rispetto alla media OCSE ($ 58.394). In Europa, stipendi più bassi si registrano solo nei paesi dell’Europa dell’Est (Repubblica Ceca, Estonia, Ungheria, Repubblica Slovacca, Lettonia e Lituania), oltre a Grecia e Portogallo (Figura 6). Ancora più allarmante è il dato storico: dal 2001 al 2019 il salario degli infermieri italiani è diminuito dell’1,52%, un segnale inequivocabile di progressiva svalutazione professionale, a fronte di crescenti responsabilità e carichi di lavoro sempre più gravosi.

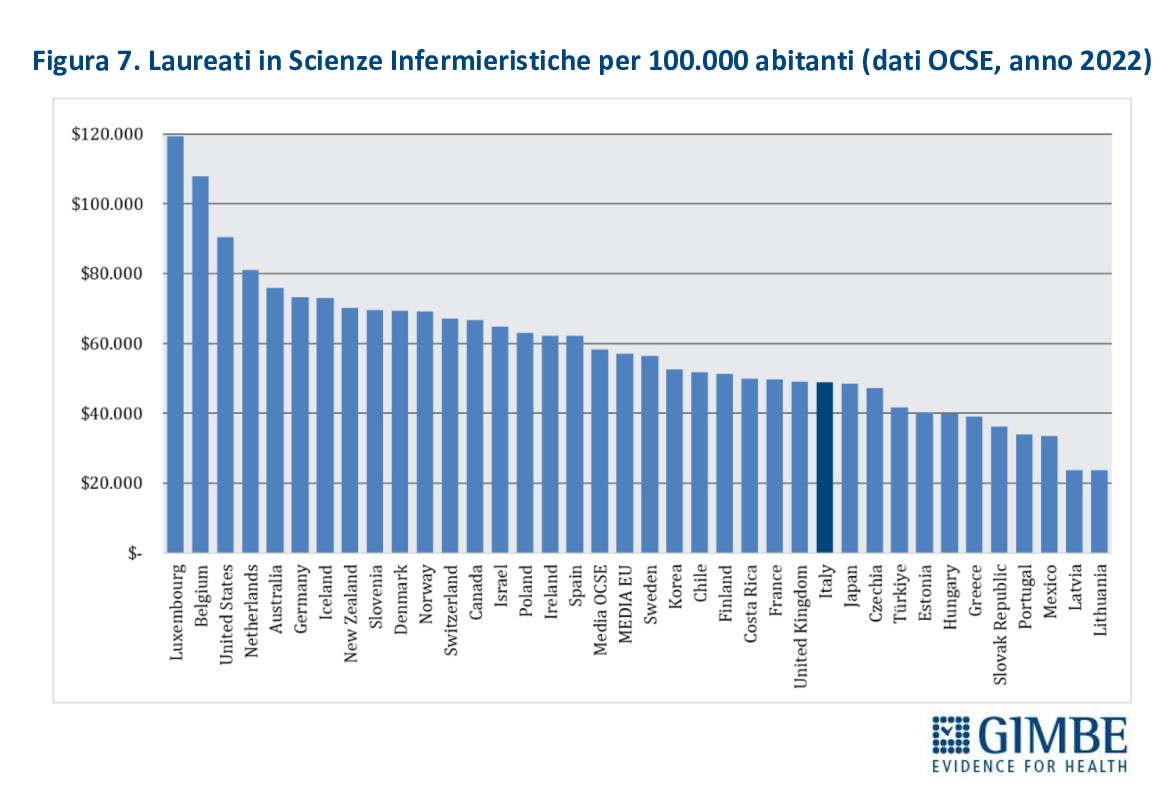

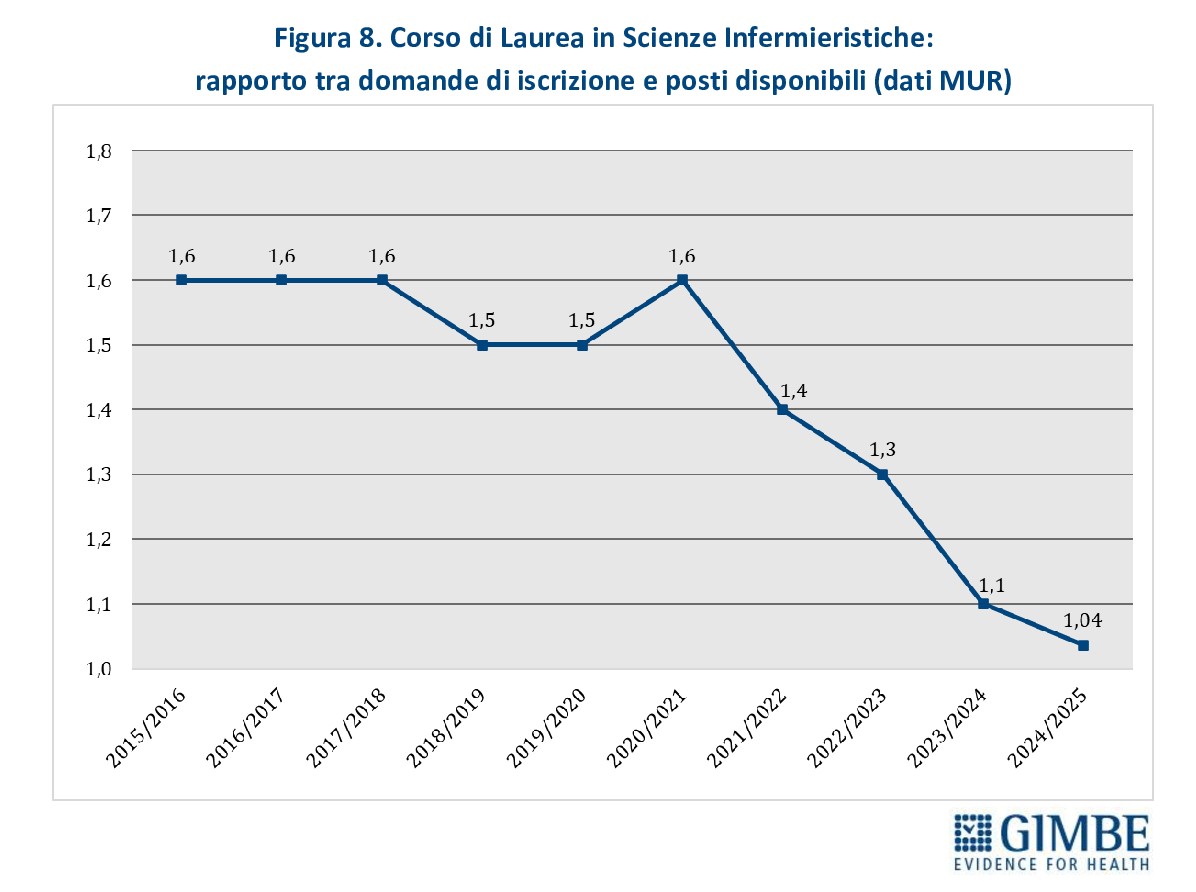

Troppi pochi laureati per compensare l’emorragia. Il campanello d’allarme più preoccupante suona sul fronte dei nuovi laureati: nel 2022 in Italia si sono laureati solo 16,4 infermieri ogni 100.000 abitanti, a fronte di una media OCSE di 44,9 (Figura 7). «Un divario drammatico – chiosa il Presidente – che conferma l’assenza di un “serbatoio” professionale e certifica la scarsa attrattività della professione infermieristica per i giovani». Un dato emblematico è il crollo del rapporto domanda/offerta del Corso di Laurea in Scienze Infermieristiche: se prima della pandemia era pari a 1,6, dall’anno accademico 2020-2021 si è ridotto progressivamente sino a crollare a 1,04 nel 2024-2025 quando i candidati sono stati appena sufficienti a coprire i posti disponibili (Figura 8).

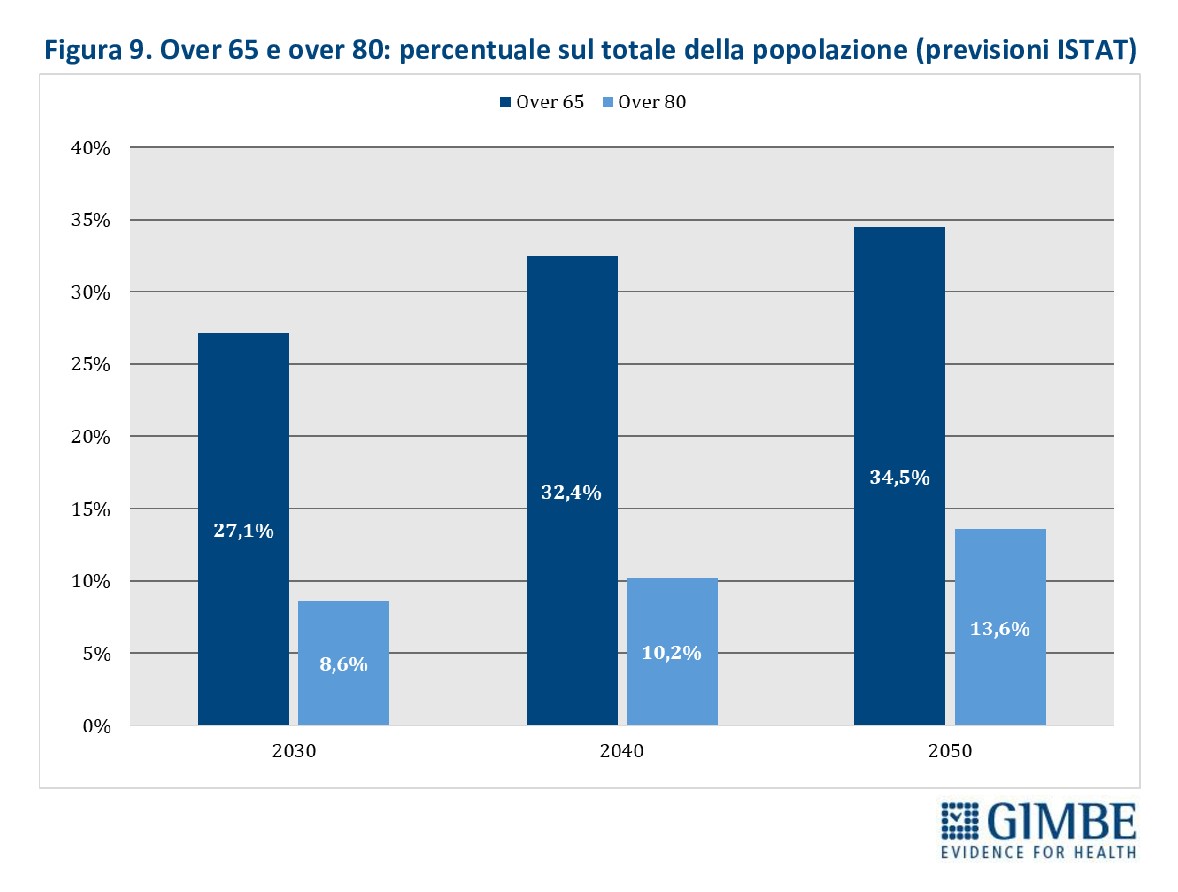

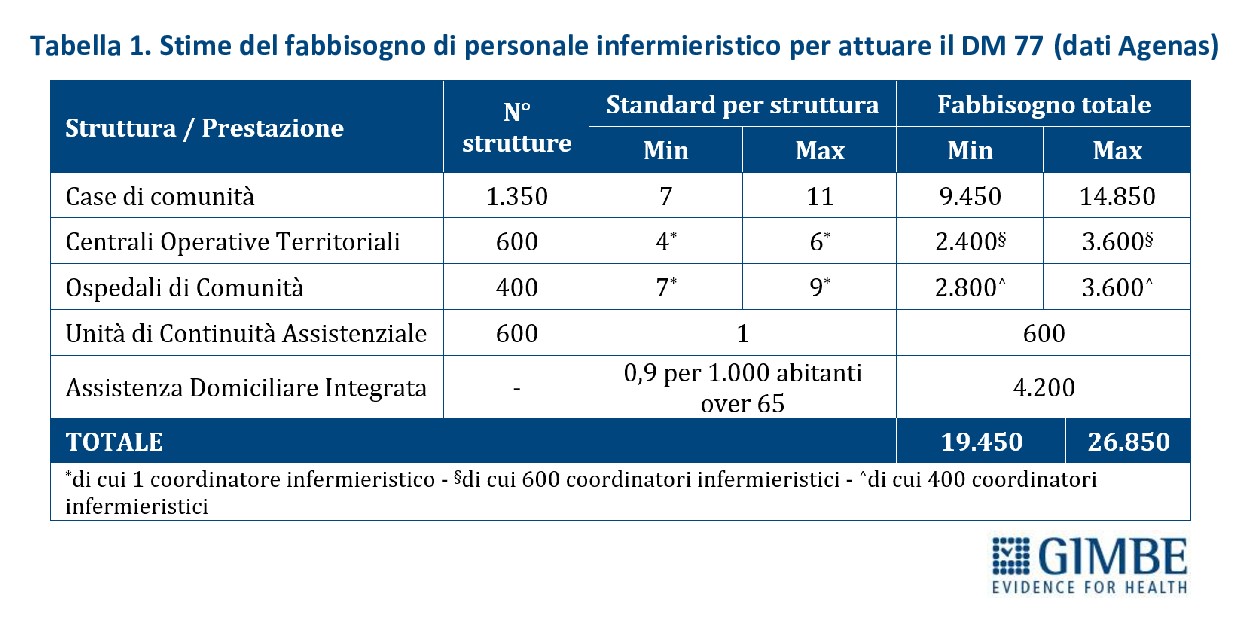

Aumenta il bisogno di infermieri: invecchiamento della popolazione e attuazione del PNRR. Il progressivo invecchiamento della popolazione italiana rappresenta un’imponente sfida assistenziale per il SSN e genera un aumento della domanda di infermieri. Nel 2024, gli over 65 rappresentavano il 24,3% della popolazione (14,4 milioni di persone) e gli over 80 il 7,7% (4,5 milioni di persone). Secondo le previsioni ISTAT, entro il 2050 gli over 65 saliranno al 34,5% (18,9 milioni di persone) e gli over 80 al 13,6% (7,5 milioni di persone) (Figura 9). Questa trasformazione demografica si traduce in un aumento esponenziale dei bisogni assistenziali: secondo le indagini ISTAT, già nel 2023 oltre 11 milioni di over 65 convivono con almeno una malattia cronica e quasi 8 milioni presentano due o più patologie. «Inevitabilmente – commenta Cartabellotta – il ruolo degli infermieri sarà sempre più centrale, non solo in ambito ospedaliero, ma soprattutto nell’assistenza territoriale e domiciliare, dove la gestione di cronicità e fragilità richiederà competenze avanzate, prossimità, continuità assistenziale e una presa in carico multidimensionale. Il rischio concreto è che, in assenza di una dotazione adeguata di personale, il crescente squilibrio tra bisogni e offerta finisca per vanificare gli investimenti del PNRR, che punta proprio sugli infermieri per la riorganizzazione dell’assistenza territoriale». Infatti, secondo le stime di Agenas, garantire il pieno funzionamento di Case di Comunità, Centrali Operative Territoriali, Ospedali di Comunità e per dare concreta attuazione all’assistenza domiciliare, serviranno un numero di Infermieri di Famiglia o di Comunità compreso tra 20 e 27 mila (Tabella 1).

«Le nostre analisi – spiega Cartabellotta – mostrano con chiarezza i numerosi fattori che rendono la professione infermieristica sempre meno attrattiva: salari bassi, limitate prospettive di carriera, subordinazione professionale, incongruenza tra percorso formativo e attività lavorativa, che compromettono l’equilibrio tra vita lavorativa e privata e alimentano fenomeni di burnout per turni di lavoro massacranti. A tutto questo si aggiunge, ultimo ma non meno importante, il rischio di aggressioni verbali e fisiche, che mina ulteriormente dignità e sicurezza della professione infermieristica».

«La profonda crisi che investe il personale infermieristico – conclude Cartabellotta – impone un piano straordinario per la professione, con un duplice obiettivo: motivare i giovani a intraprenderla e trattenere chi già lavora nel SSN, evitando che abbandoni definitivamente le corsie o i servizi territoriali. Un piano ambizioso, fatto di interventi economici, organizzativi e formativi. Accanto ad un aumento salariale, è fondamentale intervenire a livello regionale e locale con misure di welfare mirate: alloggi a costi calmierati, agevolazioni per trasporti pubblici e parcheggi, etc. Sul versante organizzativo, occorre garantire sicurezza sul lavoro e rivedere profondamente l’impianto operativo, con riforme coraggiose per valorizzare la collaborazione interprofessionale e utilizzare tutte le potenzialità della digitalizzazione e dall’innovazione tecnologica, inclusa l’intelligenza artificiale. Infine, sul piano formativo è indispensabile rinnovare i percorsi universitari, aumentare il numero di lauree specialistiche e integrare formazione e sviluppo professionale continuo, monitorando l’impatto reale sul miglioramento delle pratiche assistenziali. In assenza di un piano multifattoriale capace di restituire attrattività, dignità e prospettiva alla professione infermieristica, assisteremo all’inesorabile indebolimento del SSN, che poggia sulle spalle del personale sanitario, in particolare su quelle degli infermieri, che numericamente rappresentano la quota più consistente».

Download comunicato

4 marzo 2025

Medici di famiglia a rischio estinzione: ne mancano oltre 5.500, il 52% è sovraccarico di assistiti, 7.300 andranno in pensione entro il 2027. Sempre meno giovani scelgono la professione: nel 2024 non assegnate il 15% delle borse di studio, con punte di oltre il 40% in 6 Regioni. E l’invecchiamento della popolazione aumenta i bisogni di assistenza: over 80 triplicati in 40 anni. Medici di famiglia dipendenti del SSN: riforma annunciata senza alcuna valutazione d’impatto

Mancano oltre 5.500 medici di medicina generale (MMG) e sempre più cittadini faticano a trovare un medico di famiglia, soprattutto nelle grandi Regioni. A fronte di migliaia di pensionamenti, il numero di giovani medici che scelgono questa professione continua a diminuire. Con una popolazione sempre più anziana e malata: nel 2023 gli over 65 erano oltre 14,2 milioni, di cui più della metà affetti da due o più malattie croniche. Intanto, la politica propone la dipendenza dei medici di famiglia come soluzione, senza alcuna valutazione d’impatto economico, contributivo, organizzativo e professionale.

Ogni cittadino iscritto al Servizio Sanitario Nazionale (SSN) ha diritto a un MMG che permette di accedere a servizi e prestazioni inclusi nei Livelli Essenziali di Assistenza (LEA). Il MMG non è un dipendente del SSN, ma lavora in regime di convenzione con l’Azienda Sanitaria Locale (ASL): il suo rapporto di lavoro è regolato dall’Accordo Collettivo Nazionale (ACN), dagli Accordi Integrativi Regionali e dagli Accordi Attuativi Aziendali, definiti a livello di singola ASL.

«L’allarme sulla carenza dei MMG – afferma Nino Cartabellotta Presidente della Fondazione GIMBE – riguarda ormai tutte le Regioni e affonda le radici in una programmazione inadeguata, che non ha garantito il ricambio generazionale in relazione ai pensionamenti attesi. Negli ultimi anni poi la professione ha perso sempre più attrattività, rendendo oggi spesso difficile per i cittadini trovare un MMG vicino a casa, con conseguenti disagi e rischi per la salute, soprattutto per anziani e persone fragili».

La Fondazione GIMBE ha analizzato dinamiche e criticità normative che regolano l’inserimento dei MMG nel SSN, stimando l’entità della loro carenza nelle Regioni italiane. Tuttavia, precisa Cartabellotta, «è stato possibile effettuare solo una stima media regionale delle carenze, perché la reale necessità di MMG viene determinata dalle singole ASL nei rispettivi ambiti territoriali. Inoltre, i 21 differenti Accordi Integrativi Regionali introducono notevoli variabilità nella distribuzione degli assistiti per MMG, con il rischio di sovra- o sotto-stimare il fabbisogno reale rispetto alle specifiche situazioni locali».

DINAMICHE E CRITICITÀ

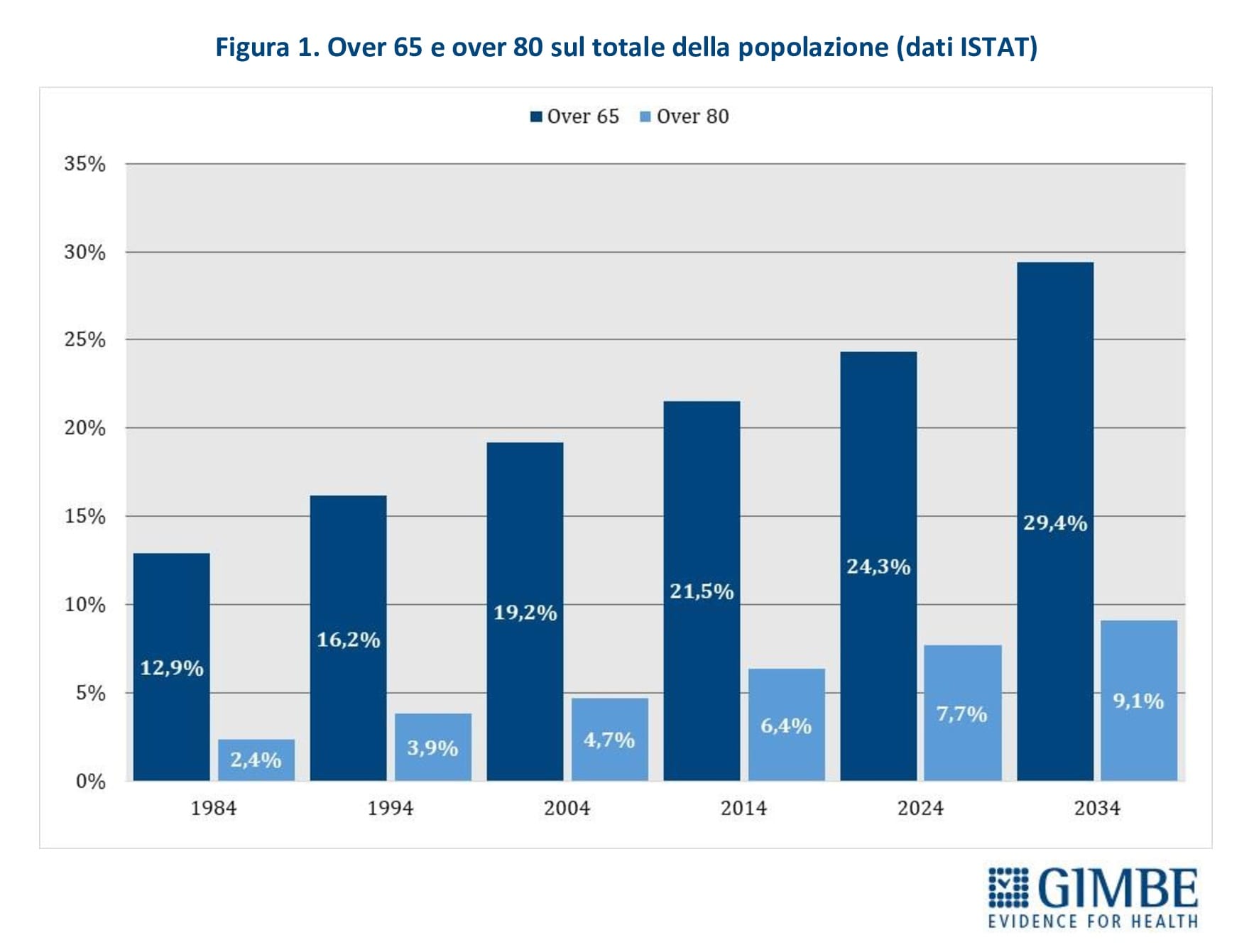

Quadro demografico. «I criteri per definire il numero massimo di assistiti per MMG – spiega Cartabellotta – non hanno mai considerato l’evoluzione demografica degli ultimi 40 anni, né oggi tengono presenti le proiezioni per il prossimo decennio». Infatti, la percentuale di residenti di età ≥65 anni è quasi raddoppiata, passando dal 12,9% (7,29 milioni) nel 1984 al 24% (14,18 milioni) nel 2024. Ancora più marcato l’aumento degli over 80, la cui prevalenza è più che triplicata: dal 2,4% (1,4 milioni) del 1984 al 7,7% (4,5 milioni) nel 2024. Questa tendenza è confermata dalle previsioni ISTAT per il 2034, quando gli over 65 rappresenteranno il 29,4% della popolazione (17,04 milioni) e gli over 80 saliranno al 9,1% (5,28 milioni) (figura 1). Inoltre, l’indagine ISTAT sullo stato di salute della popolazione rileva che, nel 2023, 11,1 milioni di over 65 (77,6%) erano affetti da almeno una malattia cronica, di cui 7,8 milioni (54,5%) con due o più cronicità. «Di conseguenza – commenta il Presidente – il massimale di 1.500 assistiti per MMG, adeguato nel 1984 rispetto alla distribuzione demografica, è ormai divenuto insostenibile. L’invecchiamento della popolazione e l’aumento delle patologie croniche richiedono maggiori bisogni clinico-assistenziali e impongono ai MMG un carico di lavoro sempre più elevato, con un impatto negativo sulla qualità dell’assistenza».

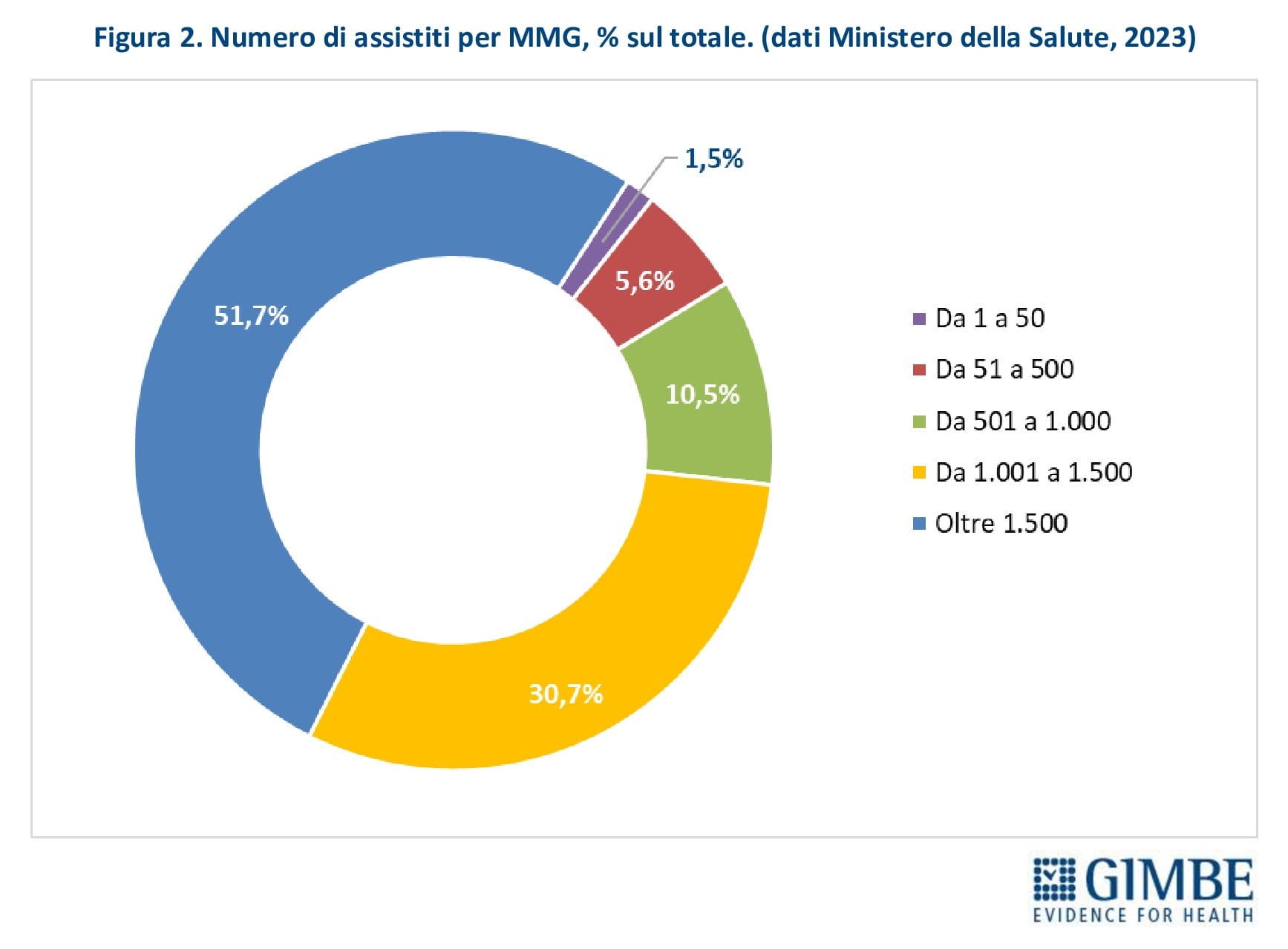

Massimale di assistiti. L’ACN fissa a 1.500 il numero massimo di assistiti per MMG, con la possibilità di aumentarlo fino a 1.800 in casi particolari e, tramite deroghe locali, anche oltre (es. fino a 2.000 nella Provincia autonoma di Bolzano). Ulteriori deroghe vengono concesse anche in caso di indisponibilità di MMG o per iscrizioni temporanee (es. extracomunitari senza permesso di soggiorno, non residenti). Parallelamente, alcune condizioni riducono il numero di assistiti per MMG: scelta volontaria di limitare il numero di pazienti, incarichi in altri servizi (es. continuità assistenziale), avvio dell’attività professionale o esercizio della professione in zone disagiate. «Per ciascun MMG – commenta il Presidente – il rapporto tra carico potenziale e reale di assistiti restituisce un quadro molto eterogeneo: accanto a una quota di MMG “ultra-massimalisti” che supera il 50%, ci sono medici con un numero molto basso di iscritti». Secondo i dati 2023 del Ministero della Salute, il 51,7% dei MMG ha più di 1.500 assistiti; il 30,7% tra 1.001 e 1.500 assistiti; il 10,5% da 501 a 1.000; il 5,6% tra 51 e 500 e l’1,5% meno di 51 (figura 2). In particolare, il massimale di 1.500 assistiti è superato da oltre la metà dei MMG in 10 Regioni: Liguria (50,7%), Friuli Venezia Giulia (52,4%), Piemonte (54,1%), Marche (55,5%), Provincia autonoma di Trento (56,1%), Emilia-Romagna (57,6%), Campania (58,8%), Sardegna (60,6%), Valle d’Aosta (61,1%) e Provincia autonoma di Bolzano (65,1%). La percentuale sale oltre i due terzi in Veneto (68,7%) e sfiora i tre quarti in Lombardia (74%) (figura 3). «Questo livello di sovraccarico – commenta Cartabellotta – riduce il tempo da dedicare ai pazienti, compromettendo la qualità dell’assistenza. Inoltre influisce sulla distribuzione omogenea e capillare sul territorio dei MMG in rapporto alla densità abitativa e limita la possibilità per il cittadino di esercitare il diritto della libera scelta».

Ambiti territoriali carenti. L’ultimo ACN ha innalzato il rapporto ottimale tra medici e popolazione, passando da un MMG ogni 1.000 residenti a uno ogni 1.200. Questo parametro viene utilizzato per individuare le cosiddette “zone carenti”, ovvero le aree dove il numero di medici di famiglia è insufficiente a coprire il fabbisogno della popolazione. «Questa modifica – osserva Cartabellotta – è solo un escamotage per mascherare la carenza, perché si aumenta il numero di cittadini privi di MMG necessario per attivare un bando in un territorio carente».

Pensionamenti. Secondo i dati forniti dalla Federazione Italiana dei Medici di Medicina Generale (FIMMG), tra il 2024 e il 2027 ben 7.345 MMG hanno raggiunto/raggiungeranno il limite di età per la pensione fissato a 70 anni, deroghe a parte. Il numero di pensionamenti varia significativamente tra le Regioni: dagli 11 della Valle D’Aosta ai 1.000 della Campania (figura 4).

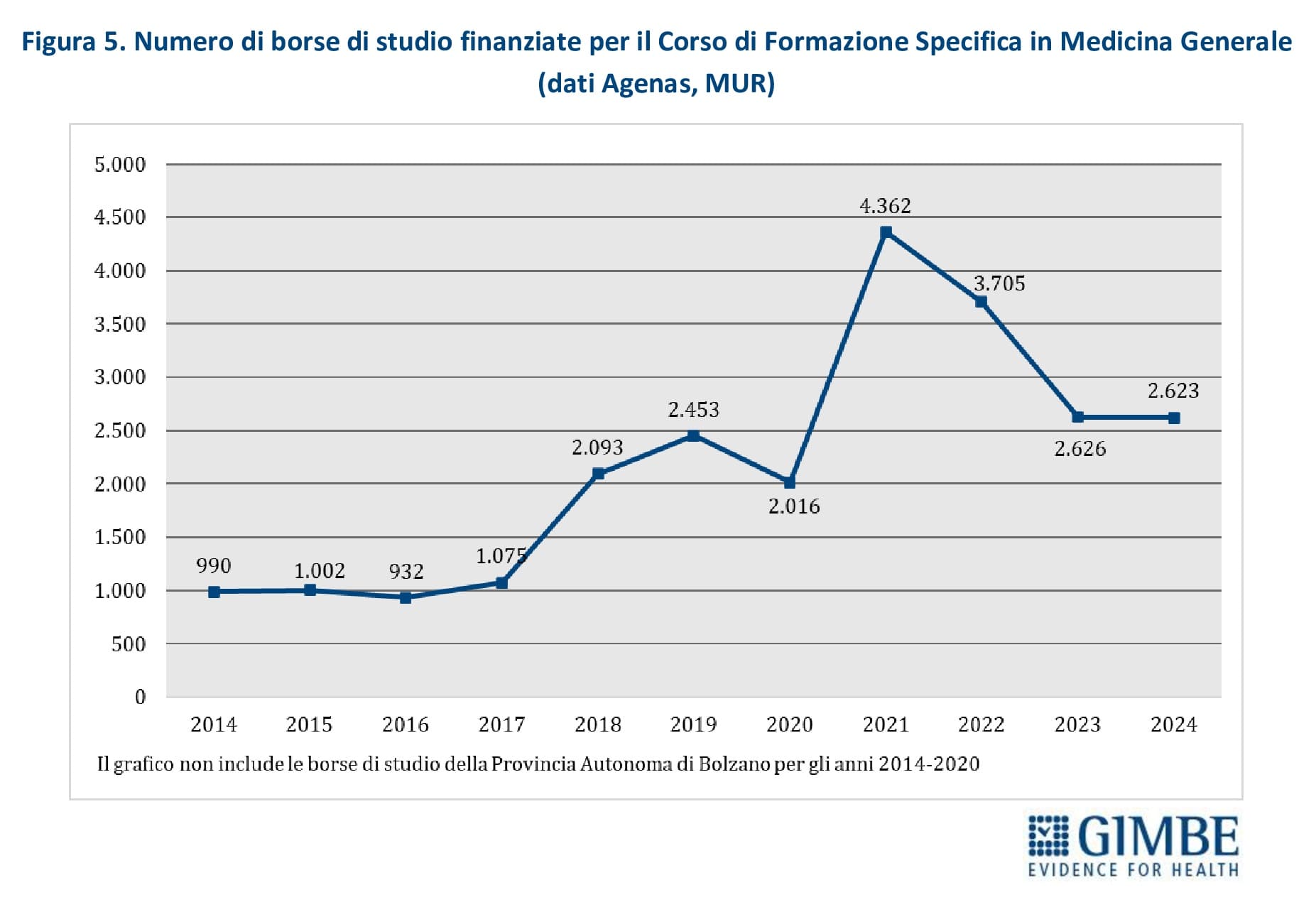

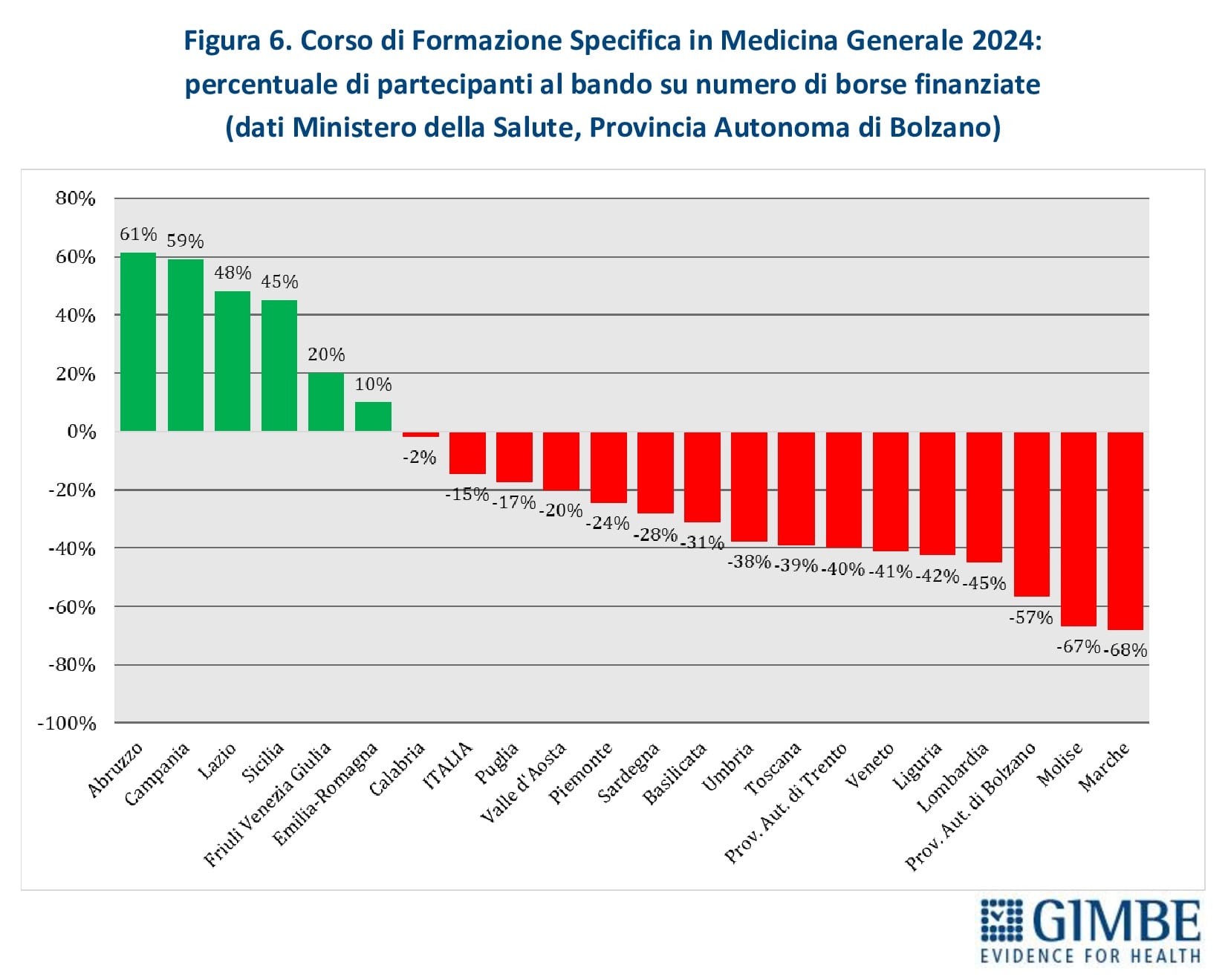

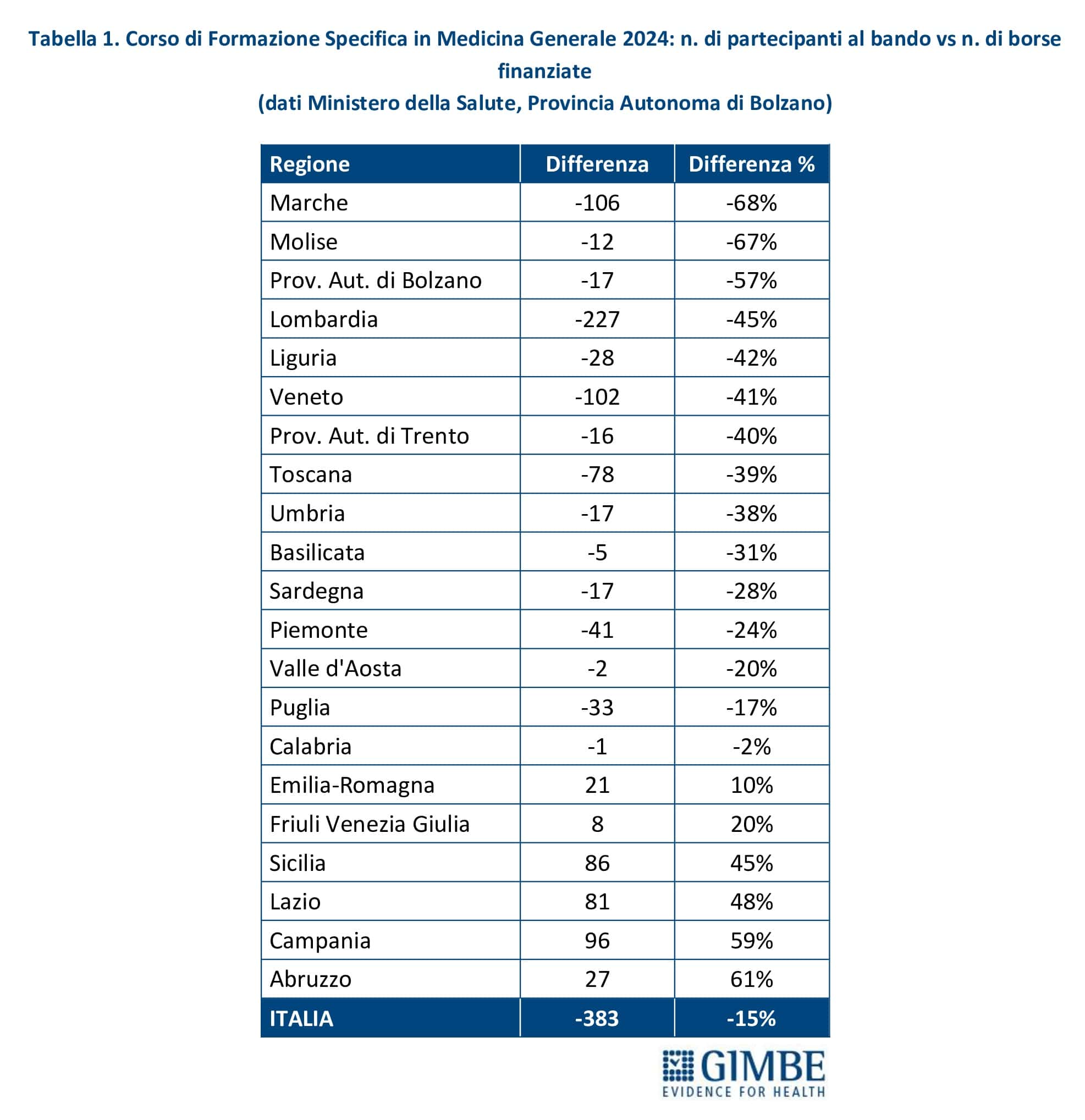

Nuovi MMG. Nel periodo 2014-2017, il numero annuale di borse di studio ministeriali per il Corso di Formazione Specifica in Medicina Generale si è mantenuto intorno a 1.000, un numero largamente insufficiente a coprire il fabbisogno di nuovi MMG rispetto ai pensionamenti attesi. Successivamente, il numero è aumentato sino a 4.362 nel 2021, grazie al sovrapporsi di due finanziamenti straordinari: 3.277 borse stanziate dal DL Calabria (2019-2022) e 2.700 dai fondi del PNRR (2021-2023). Dal 2022, il numero di borse è progressivamente diminuito, stabilizzandosi intorno a 2.600 nel 2023 e nel 2024 (figura 5). Secondo il Ministero della Salute e i dati forniti dalla Provincia Autonoma di Bolzano, nel 2024 i partecipanti al concorso nazionale sono stati inferiori ai posti disponibili: 2.240 candidati per 2.623 borse, con un gap di 383 posti (-15%). La mancata presentazione di candidati è molto evidente in alcune Regioni: Marche (-68%), Molise (-67%), Provincia autonoma di Bolzano (-57%), Lombardia (-45%), Liguria (-42%), Veneto (-41%) (tabella 1, figura 6). «Questa spia rossa – commenta Cartabellotta – già accesa da anni in alcune Regioni, da un lato segnala il crescente disinteresse verso la professione di MMG, dall’altro evidenzia gravi criticità in varie Regioni, come Lombardia e Veneto, dove la carenza di MMG è già rilevante».

STIMA DELLE CARENZE. Le stime sono state elaborate dalla Fondazione GIMBE sui dati della Struttura Interregionale Sanitari Convenzionati (SISAC) al 1° gennaio 2024.

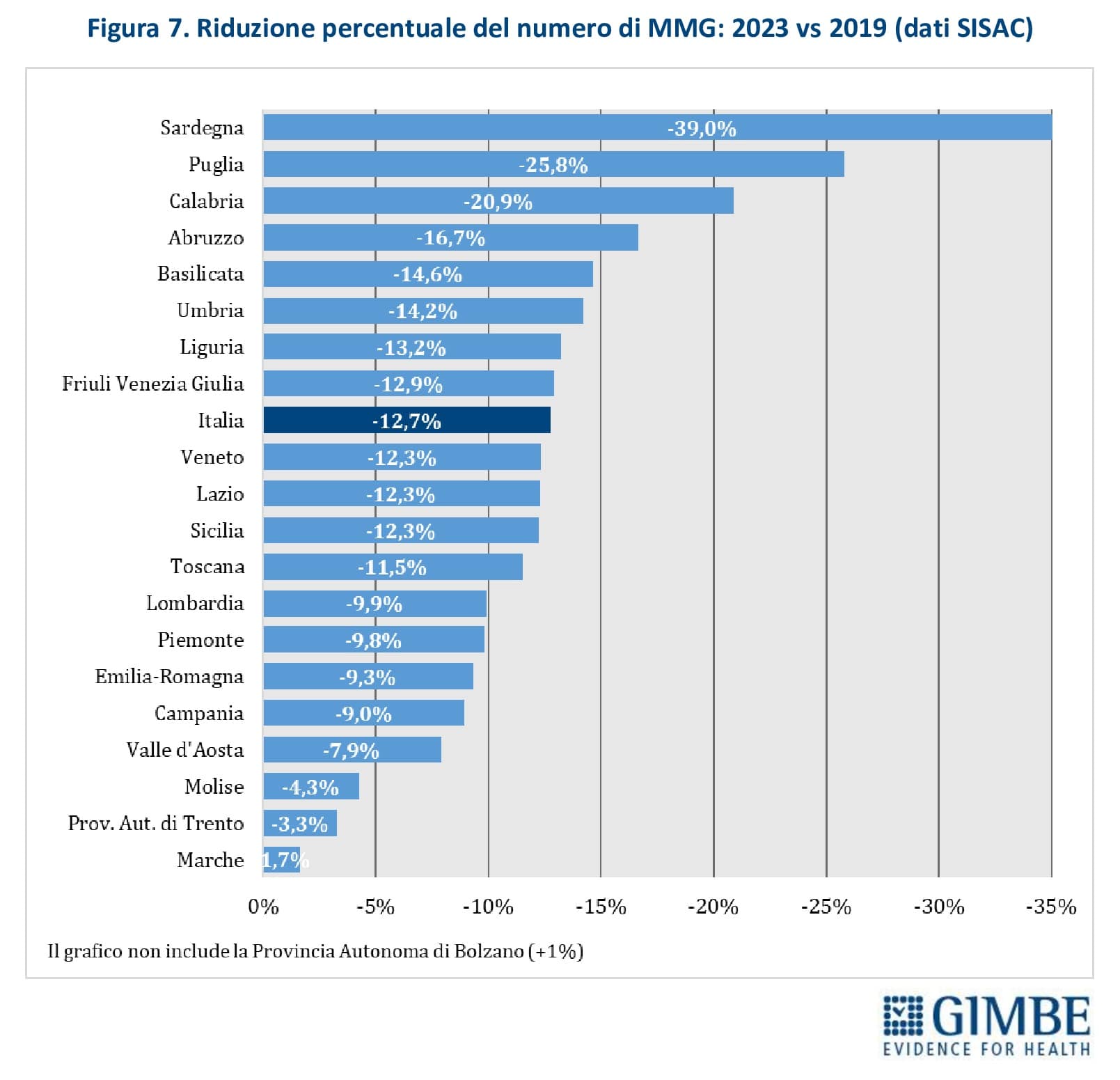

Trend 2019-2023. I dati SISAC documentano una progressiva riduzione dei MMG in tutte le Regioni, ad eccezione della Provincia autonoma di Bolzano (+1%). Tra il 2019 e il 2023, il numero di MMG è diminuito di 4.749 unità (-12,8%), passando da 42.009 a 37.260. Le differenze regionali sono rilevanti: il calo più marcato si registra in Sardegna (-39%), mentre quello più contenuto nelle Marche (-1,7%) (figura 7).

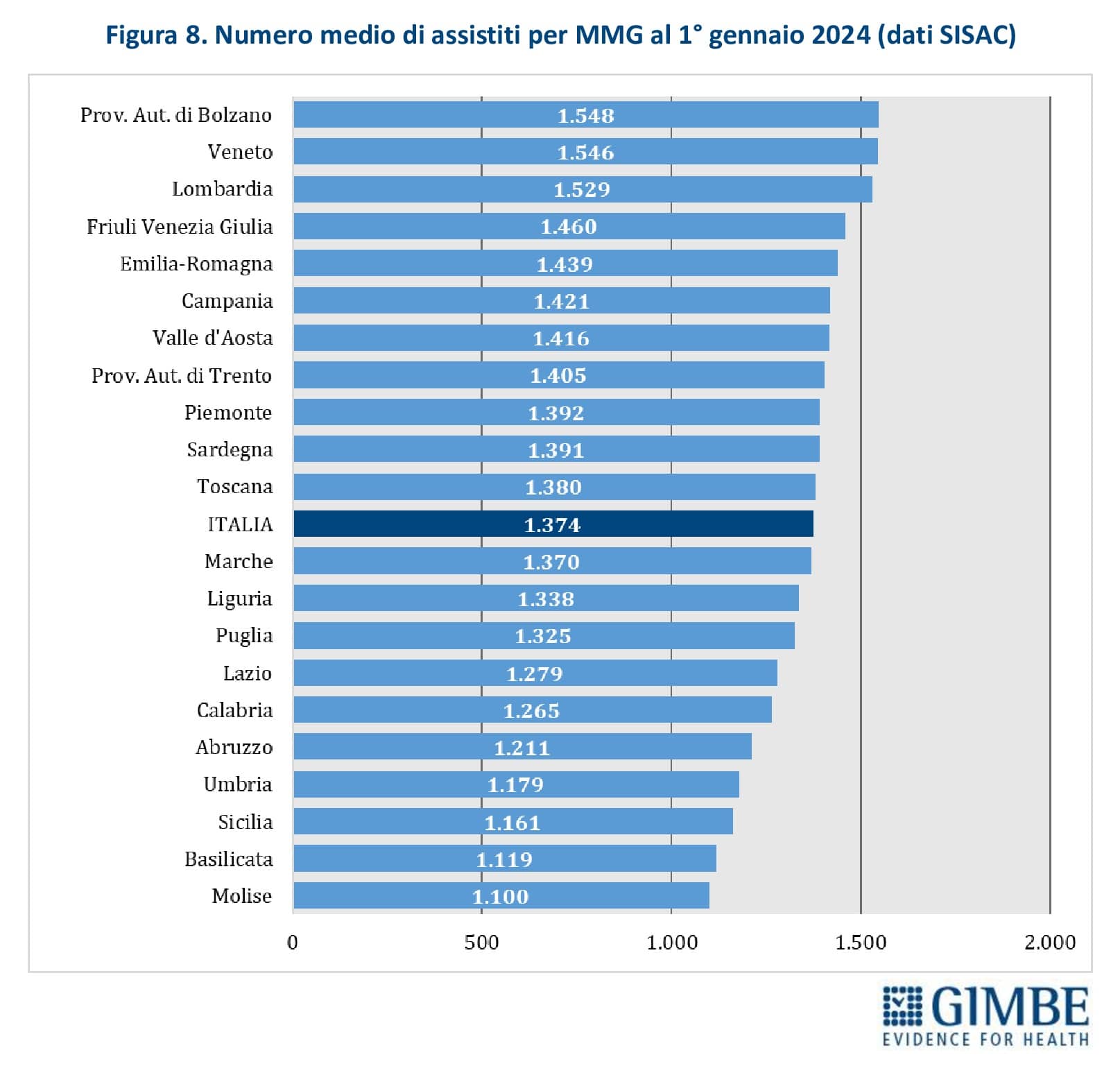

Numero di assistiti per MMG. Secondo i dati SISAC, al 1° gennaio 2023 i 37.260 MMG avevano in carico quasi 51,2 milioni di assistiti, con una media di 1.374 assistiti per medico e variazioni significative tra Regioni: dai 1.100 del Molise ai 1.548 della Provincia autonoma di Bolzano (figura 8). «Il quadro reale – precisa Cartabellotta – è ancora più critico di quanto mostrano i numeri. Infatti, con un livello di saturazione così elevato, non solo viene compromesso il principio della libera scelta, ma diventa difficile, se non impossibile, trovare un MMG vicino a casa. Un problema che non riguarda solo le aree desertificate (bassa densità abitativa, aree montane e rurali), dove i bandi vanno spesso deserti, ma anche le grandi città metropolitane».

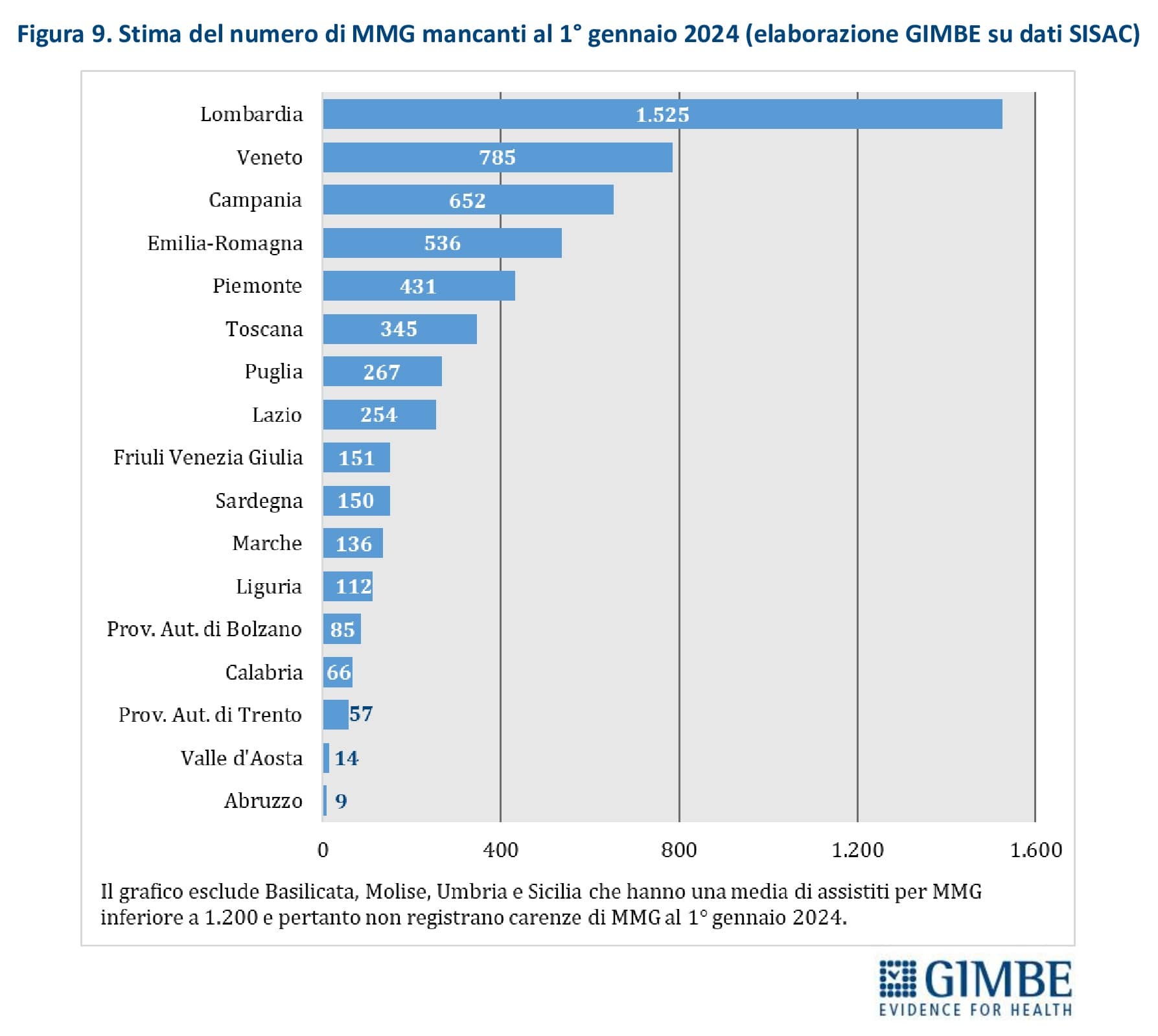

Stima della carenza di MMG al 1° gennaio 2024. «È possibile stimare – spiega Cartabellotta – solo il fabbisogno medio regionale di MMG in base al numero di assistiti, poiché la carenza in ciascun ambito territoriale viene identificata dalle ASL secondo variabili locali». Per garantire la distribuzione omogenea e capillare rispetto alla densità abitativa, la prossimità degli ambulatori e l’esercizio della libera scelta, la Fondazione GIMBE ha tenuto in considerazione il rapporto ottimale pari a 1 MMG ogni 1.200 assistiti. Sulla base dei dati SISAC al 1° gennaio 2024, la carenza complessiva è stimata in 5.575 MMG, distribuiti in 17 Regioni e Province autonome. Le situazioni più critiche si registrano in quasi tutte le grandi Regioni: Lombardia (-1.525), Veneto (-785), Campania (-652), Emilia Romagna (-536), Piemonte (-431) e Toscana (-345). Non si rilevano, invece, carenze in Basilicata, Molise, Umbria e Sicilia (figura 9). «Ovviamente – commenta il Presidente – trattandosi di stime sulla carenza media regionale, non si può escludere che anche in queste Regioni vi siano aree prive di MMG».

Ricambio generazionale al 2027. Se tutti i MMG andassero in pensione a 70 anni e tutte le borse di studio finanziate tra il 2021 e il 2024 fossero assegnate e completate, nel 2027 le nuove leve coprirebbero i pensionamenti attesi e le carenze rilevate nel 2023. «In realtà – spiega Cartabellotta – questo scenario è poco realistico: sempre più medici si ritirano prima dei 70 anni e, soprattutto, sta aumentando il divario tra borse finanziate e iscritti che completano il ciclo formativo. Un gap legato da un lato alla mancata partecipazione al concorso, con il 15% delle borse non assegnate nel 2024, dall’altro agli abbandoni durante il percorso formativo, che coinvolgono almeno il 20% degli iscritti».

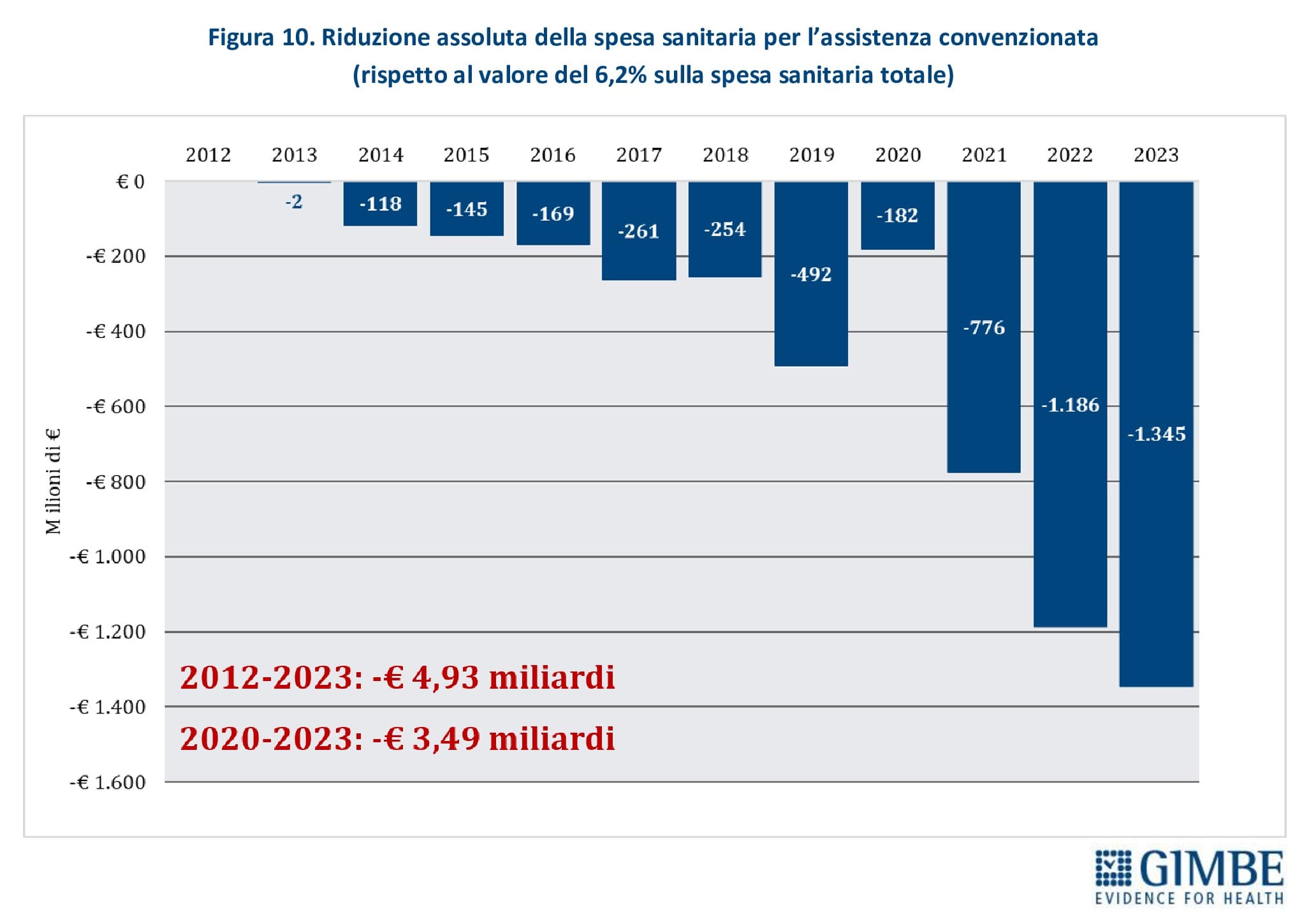

Impatto economico. La quota di spesa sanitaria pubblica destinata all’assistenza medico-generica da convenzione (medici di famiglia, pediatri di libera scelta e specialisti ambulatoriali) è diminuita dal 6,2% nel 2012 al 5,2% nel 2023. Se la spesa percentuale si fosse mantenuta ai livelli del 2012, negli ultimi 11 anni il personale convenzionato non avrebbe perso € 4,93 miliardi, di cui € 3,49 miliardi tra il 2020 e il 2023. (figura 10). «Questo trend – spiega Cartabellotta – riflette da un lato la progressiva riduzione del numero dei MMG in attività, dall’altro dimostra come, analogamente al personale dipendente, il sottofinanziamento del SSN sia stato scaricato in larga misura sul personale sanitario».

LA RIFORMA. Alla crisi della medicina generale, oggi la politica intende rispondere con una riforma radicale. Governo e Regioni concordano sulla necessità di passare dal rapporto di convenzione a quello di dipendenza per i MMG, con l’obiettivo primario di garantirne la presenza nelle Case di Comunità e negli altri servizi della ASL. «Eppure – spiega Cartabellotta – non è stata condotta alcuna valutazione di impatto che dimostri l’efficacia di questa soluzione: un’analisi approfondita dovrebbe considerare gli effetti economici, contributivi, organizzativi e professionali di una riforma di tale portata». Se da un lato è pienamente condivisibile l’istituzione di una scuola di specializzazione in Medicina Generale, per allinearla alle altre discipline mediche, dall’altro è indispensabile un ripensamento globale del ruolo del MMG nel SSN. Un cambiamento che, al di là della riforma dell’assistenza territoriale prevista dal PNRR, non può essere ridotto alla dicotomia tra dipendenza e convenzione. «Ancor più perché – aggiunge il Presidente – i diretti interessati hanno appreso della riforma solo tramite indiscrezioni di stampa, senza alcun coinvolgimento istituzionale. Un avvio nel peggiore dei modi, che la rende già un fallimento annunciato».

Errori di programmazione e politiche sindacali hanno inizialmente determinato la progressiva carenza di MMG, impedendo di bilanciare pensionamenti attesi e numero di borse di studio. Nel tempo, la professione è diventata sempre meno attrattiva per i giovani, che non solo abbandonano in itinere il corso di formazione, ma sempre più spesso non partecipano nemmeno al bando. In questo contesto, le soluzioni adottate si sono rivelate insufficienti, perché non hanno risolto il problema alla radice: innalzamento dell’età pensionabile a 72 anni, deroghe sull’aumento del massimale, e possibilità per gli iscritti al Corso di Formazione in Medicina Generale di acquisire sino a 1.000 assistiti.

«Il timore – conclude Cartabellotta – è che dalla mancata programmazione il problema si sia spostato sulla scarsa attrattività della professione. Per attuare l’agognata riforma dell’assistenza territoriale prevista dal PNRR (Case di comunità, Ospedali di Comunità, assistenza domiciliare, telemedicina), si punta su un cambiamento tanto radicale quanto poco realistico per colmare la carenza di medici di famiglia. Una riforma così complessa, oltre a richiedere una valutazione d’impatto, necessita di un coinvolgimento diretto delle parti in causa. Nel frattempo, se la professione di MMG continuerà a perdere appeal, il rischio concreto è lasciare milioni di persone senza medico di famiglia, peggiorare la qualità dell’assistenza territoriale e compromettere la salute delle persone, soprattutto dei più anziani e fragili. Oltre, ovviamente, a legittimare il flop della riforma prevista dal PNRR, per la quale abbiamo indebitato le generazioni future».

Download comunicato

Pagina aggiornata il 22/06/2022